ПЕРЕТЕКАЕТ ЛИ СПРОС ИЗ ОТЕЛЕЙ В КВАРТИРЫ?

Подпишитесь на

наш канал в

Telegram

На фоне снижения загрузки гостиниц в Санкт-Петербурге в начале 2026 года усилилась дискуссия о возможном перераспределении спроса в пользу альтернативных форм размещения — прежде всего, квартир и индивидуальных апартаментов.

Для проверки влияния сегмента посуточной аренды квартир на гостиничный сегмент рынка компания Hotel Advisors совместно с сервисом аналитики посуточного рынка ADR Stat провела сравнительное исследование динамики ключевых показателей гостиниц, апарт-отелей и квартир.

По итогам первого квартала 2026 года рынок отелей демонстрирует разнонаправленные тренды - сообщил Сергей Данильченко, основатель компании Hotel Advisors, представляя результаты исследования на форуме ХоРеКа ПРО Бизнес-2026.

ADR в отелях продолжает расти, однако темпы прироста замедляются уже с середины 2025 года. Прирост ADR в январе–марте составил +8,4% год к году, более существенный прирост ADR был в сегменте отелей 3* (+10%).

Загрузка гостиниц снижается относительно 2025 года во всех категориях. При этом отели категории 3* показали наибольшее падение загрузки (–14,6%) на фоне большего увеличения ADR.

Темп прироста REVPAR, соответственно, также снижается и в большинстве локаций не компенсирует инфляцию.

Является ли негативная динамика показателей следствием падения платежеспособности гостей или «ухода» спроса в другие сегменты?

На сегодня доступный «номерной фонд» в Санкт-Петербурге по типам средств размещения выглядит так:

Результаты исследования были обнародованы в блоге Hotel Advisors.

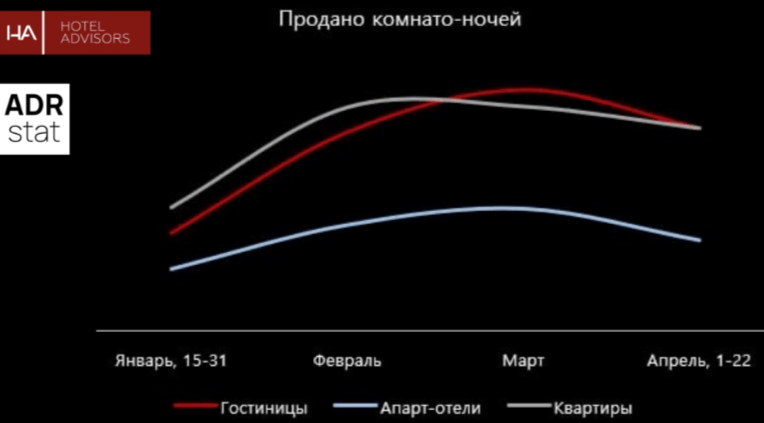

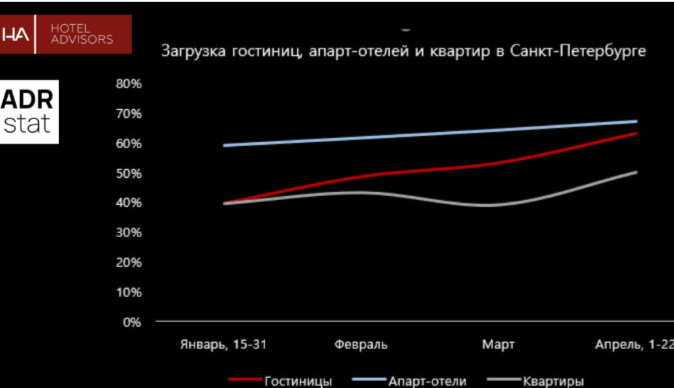

Анализ показал, что в период с 15 января по 22 апреля 2026:

1. Загрузка апарт-отелей оказалась выше загрузки гостиниц и квартир. Однако в несезон превалирование обеспечивается за счёт существенной доли долгосрочного проживания (от 50% проданного номерного фонда) – гостиницы за данный сегмент не конкурируют с апарт-отелями.

2. Объем проданных комнато-ночей в гостиницах и квартирах отличается незначительно: в январе и феврале количество проданных комнато-ночей было чуть больше в квартирах, в марте и апреле – в гостиницах.

3. Схожие значения загрузки гостиниц и квартир наблюдаются только в январе.

4. Динамика показателей загрузки в каждом из типов размещения имеет одинаковую направленность.

5. Несмотря на схожий объём проданных ночей в гостиницах и апартаментах, гостиницы в большинстве периодов показывают более высокую загрузку, чем квартиры.

6. При этом с начала 2026 года в сегменте гостиниц продолжались негативные изменения загрузки: январь - 4,2%, февраль - 6,8%, март - 4,6%, апрель - 2,0%.

7. Сравнение динамики ADR по типам средств размещения показал, что ADR гостиниц рос быстрее, чем у апарт-отелей и квартир. В сегменте квартир отсутствует выраженная динамика ADR по месяцам. Рост ADR гостиниц не сопровождается снижением количества проданных номеров ниже показателя квартир.

Отдельно Hotel Advisors и ASRstat оценили наиболее чувствительный к цене сегмент отелей 3*, студии и 1-комнатные квартиры. ADR у гостиниц 3* находился между показателями студий и 1К квартир, удерживая тренд на увеличение от месяца к месяцу, к апрелю ADR гостиниц уже превышал ADR квартир.

Загрузка отелей 3* в январе–феврале была сопоставима с загрузкой квартир. В марте–апреле, несмотря на более высокий ADR и снижение по сравнению с прошлым годом, загрузка гостиниц оказалась сё равно выше, чем в квартирах, хотя направленность изменений загрузки в квартирах и отелях одинаковая.

Оценивая фактические показатели (без динамики относительно прошлого года), видим, что показатели в трех сегментах рынка двигаются больше в одном направлении, нежели имеют разнонаправленную динамику, что могло бы указывать на существенное перетекание бизнеса из одного сегмента в другой.

По текущим данным нельзя утверждать, что квартиры явно «отнимают» загрузку у отелей, в том числе, в более бюджетных сегментах.

Существенно больших объемов продаж квартир с учетом их большего количества не наблюдалось.

Впрочем, поскольку период несезона в Санкт-Петербурге не отличался повышенным спросом и активностью на рынке, более существенные изменения могут проявиться в летний период.

Постоянный автор Hotelier.pro Павел Баскаков, побывав на «Большом посуточном форуме «Стоп, снято!», организованном RealtyCalendar, констатировал: посуточная аренда квартир, апартаментов и домов всё-таки превратилась в серьёзного, активного и умного конкурента отельеров (см. репортаж).

При этом управление посуточным бизнесом эволюционировало до развитой экосистемы - см. репортаж.

В какой мере отельерам в 2026 году придется стреножить себя, чтобы не оказаться в сюжете страшного или ковбойского кино (где падают с лошадей и кувыркаются по земле)? (см. публикацию СТРАШНОЕ КИНО ИЛИ ПРОСТО ДОКУМЕНТАЛКА?).

Перетекает ли спрос из одного сегмента гостеприимства в другой или за рубеж или на дачу или - на диван? Ответ обнажит ход летнего сезона 2026.

защита от спама Yandex SmartCaptcha