По итогам 6 месяцев 2016 года гостиничный рынок Санкт-Петербурга* продолжает демонстрировать рост показателей в сравнении с аналогичным периодом прошлого года. Пик роста значений пришелся на май и июнь – месяцы постоянно высокого спроса в городе.

Традиционные мероприятия и праздники этого периода, а именно майские праздники, форумы и конференции, проводимые в конце мая – начале июня: День России, Международный Экономический Форум (кстати, в этом году Форум был юбилейным, и это наложило свой отпечаток на спрос и тарифы) и другие совпали с активным ростом спроса и деловой активности.

Однако, проведение Чемпионата мира по хоккею оказало меньшее влияние на изменение показателей, чем этого ожидал рынок: к началу весны многим стало понятно, что прогнозируемого спроса и наплыва гостей, которого ожидали отельеры в связи с проведением крупного мероприятия, не будет.

Необходимо отметить, что увеличение спроса наблюдалось не только со стороны наших соотечественников, но и со стороны иностранных гостей. Многие отели констатировали необычно высокую материализацию групп, увеличение количества дополнительных запросов групп и мероприятий в более короткие сроки, более высокую активность со стороны бизнес-сегмента, чем это было в предыдущие года. Все эти изменения, безусловно, сказались на тарифах отелей в прошедшие месяцы.

С другой стороны, рост показателей этого года может объясняться и восстановлением рыночных значений после экономических изменений конца 2014 – начала 2015 годов, когда и спрос, и тарифы придерживались негативных трендов.

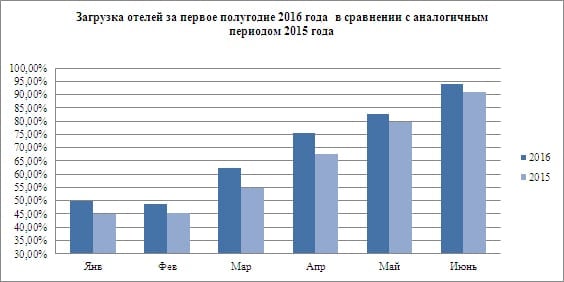

Загрузка гостиниц за первое полугодие выросла на 5,03 п.п. или на 7,88% и составила 68,86%. Положительная динамика показателя наблюдалась в каждый месяц, а наибольший рост пришелся на апрель 2016 года: рост составил 8,20 п.п., и загрузка 75,66%.

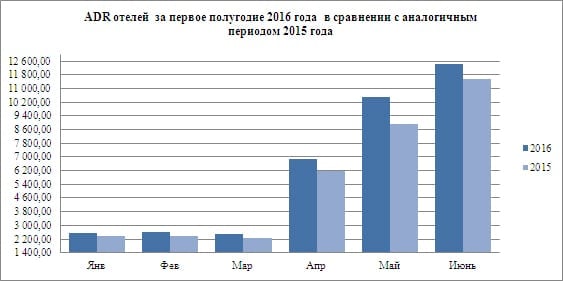

Средний тариф продажи номера (ADR) вырос за первое полугодие на 10,98% по сравнению с аналогичным периодом 2015 года и составил 6236,33 руб. Наибольший рост значения ADR по рынку был отмечен в мае – на 1561,40 руб увеличилось значение показателя по сравнению с 2015 годом и составило 10482,45 руб.

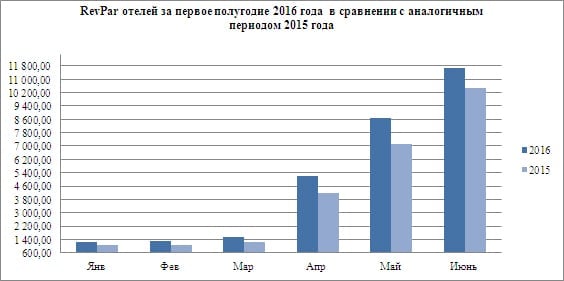

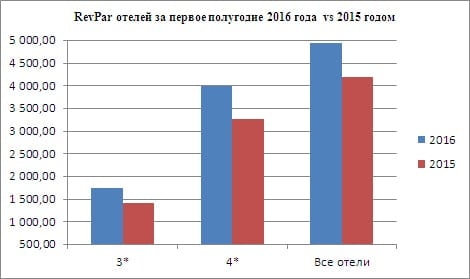

Увеличение загрузки и ADR повлияло и на рост дохода на номер. Показатель RevPar за первое полугодие 2016 года вырос на 17,66% и составил 4936,68 руб.

Таким образом, результаты работы за первое полугодие говорят об относительно успешном закрытии двух кварталов и даже о превышении докризисных значений в отдельные месяцы. Если во втором полугодии сохранится положительный тренд, то уместно будет говорить об окончательном преодолении уровня кризисных значений.

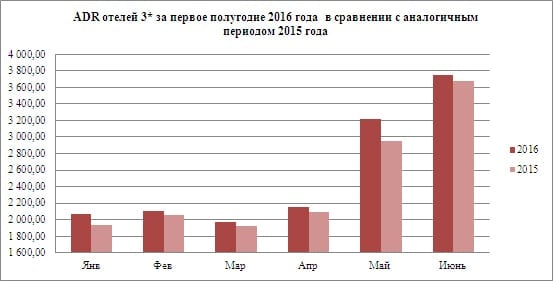

Гостиницы категории 3*

Показатель загрузки в данном сегменте вырос на 10,38 п.п. и достиг отметки в 65,11% по сравнению с аналогичным периодом 2015 года.

Также произошел рост ADR на 4,26%, значение которого составило 2542,79 руб.

Значительный рост загрузки и положительная динамика среднего тарифа продажи номера позволила увеличить показатель дохода на один номер на 22,89% до 1750,92 руб.

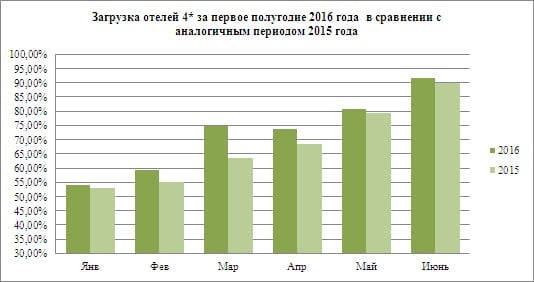

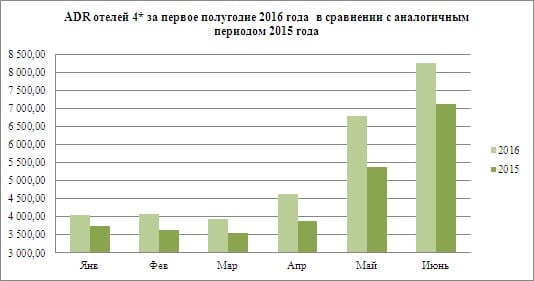

Гостиницы категории 4*

Отели сегмента 4* также показали рост загрузки на 4,11 п.п., до 72,32%.

Значение ADR за первое полугодие увеличилось на 16,26% и составило 5287,56 руб.

RevPar за шесть месяцев 2016 года увеличился на 22,63% до 3997,24 руб. по сравнению с аналогичным периодом 2015 года.

По сравнению с отелями 3*, в сегменте 4* рост дохода на один номер был обусловлен большим ростом ADR, нежели изменением показателя загрузки.

* В настоящем анализе использовались показатели несетевых отелей с номерным фондом от 30 до 600 номеров сегментов 3 и 4 звезды. Общий номерной фонд анализируемых отелей составляет более 4000 номеров. По сравнению с данными STR, где выборку преимущественно составляют исключительно "сетевики", расположенные в центральной части города, выборка отелей данного анализа позволяет рассматривает рынок в другом, более широком разрезе, так как несетевые отели составляют более 80% всего номерного фонда города.

С учетом увеличения количества отелей, работающих с программой “Аналитика гостиничного рынка”, сравнительные результаты 2016 и 2015 годов представлены для текущего количества гостиниц, данные которых повлияли на значения показателей.

Значения в таблицах указаны с учетом налога и не включают завтрак.