Об актуальных трендах гостиничного девелопмента, соотношении сетевых и независимых отелей, особом пути российских сетей, политике инвесторов и проблемах окупаемости гостиничных объектов в эксклюзивном интервью Hotelier.PRO в ходе Hospitality Industry Forum Moscow 2017 рассказала менеджер отдела консультационных услуг в области недвижимости EY Анна Левина.

Андрей Рябов / Hotelier.PRO: Здравствуйте, Анна! Зачастую, говоря, про российские гостиницы, многие имеют в виду отели международных брендов. Но ведь основная масса российских гостиниц – независимые. Какова, по вашим данным, доля зарубежных гостиничных брендов в отечественной индустрии гостеприимства?

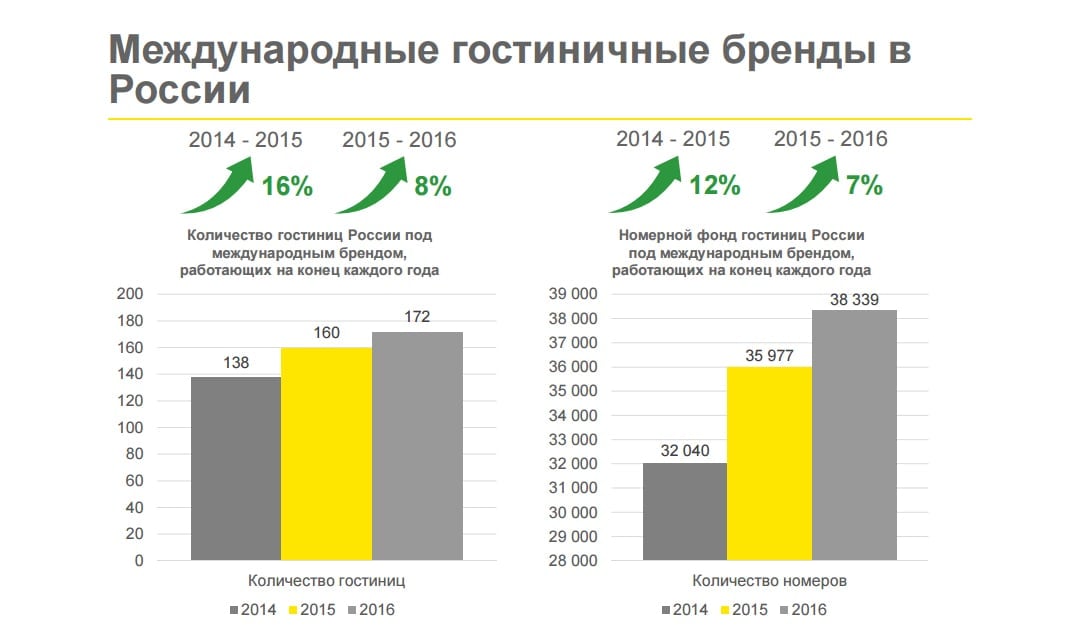

Анна Левина / EY: По итогам 2016 года в России 172 гостиницы, которые работают под международным управлением. И сразу сравним это с общим числом гостиниц, правда, это цифры за 2015 год – тогда в России работало около 13 000 гостиниц и других средств размещения. Видим диспропорцию – 172 и 13 000.

Конечно, большинство игроков – это российские независимые отели. Причина, почему так случилось, понятна: осталось большое наследие от Советского Союза, и, честно говоря, международные операторы до сих пор предпочитают открывать и строить новые отели, а не работать с существующими. Дело в том, что что некоторые стандарты очень сложно применить, когда объект уже построен.

Конечно, на примере крупных городов мы наблюдаем ситуацию, когда под управление сети переходит уже работающий объект. Но это возможно в среднем ценовом сегменте, у гостиниц "три звезды", или в эконом-сегменте, где стандарты не настолько жесткие, и перепрофилировать уже существующий объект под стандарты международного оператора достаточно просто.

Андрей Рябов / Hotelier.PRO: Каковы планы международных операторов по открытию новых отелей в России? Каков тренд?

Анна Левина / EY: Если посмотреть на 2017 год, то планируется открытие около 12, или 15 отелей с учетом Москвы; 7 операторов сейчас на рынке активно достраивают свои объекты. Это такие лидеры как Accor, Marriott, Hilton, Hyatt.

Из интересного, компания Wyndham – один из крупнейших международных операторов, но в России у них более сложная история: здесь они вышли на рынок чуть позже других, поэтому в нашей стране они пока не входят в пятерку лидеров, но активно развиваются и планируют открыть в 2017 году около пяти отелей.

В принципе, мы прогнозировали, что к 2021 году общее количество отелей под международным управлением увеличится на 100-110 объектов, то есть вместо существующих 172, возможно, станет где-то 270.

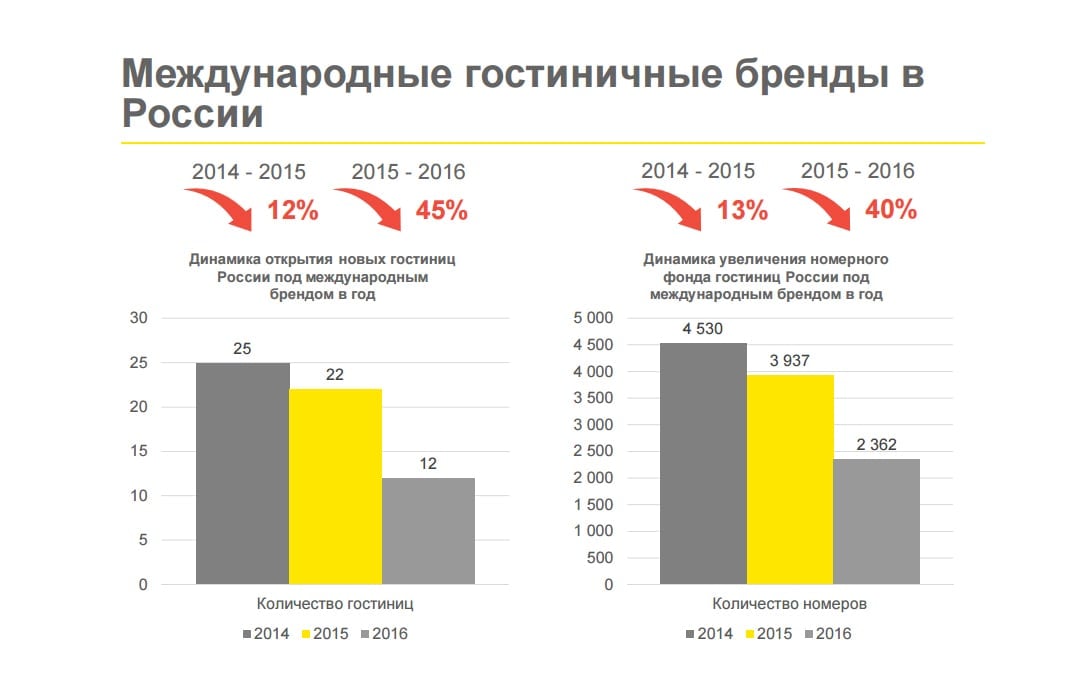

Андрей Рябов / Hotelier.PRO: Исходя из ваших данных получается, что темпы ввода объектов под международными брендами в России замедляются?

Анна Левина / EY: Да, замедляются. В принципе, замедляются темпы открытия новых гостиниц не только под международными брендами, но и под локальными. Это тоже объяснимо, потому что, все-таки, повторюсь, лидерами традиционно являются Москва и Санкт-Петербург – благодаря спросу.

Последние 15 лет рынок активно работал, открывались новые отели, и, судя по текущим операционным показателям, они удовлетворяют существующий спрос. Поэтому темпы все еще положительные, но они замедляются.

Более того, сейчас намечается тенденция, когда открываются и крупные отели под независимым управлением. За 15 лет отечественная индустрия поучилась в международных сетях, появилось много новых опытных менеджеров, управленцев, и они уже готовы применять свои силы и работать без бренда.

Я уверена, что многие со мной согласятся: бренд многое дает гостинице, но гарантировать в разы больший спрос и, соответственно, в разы большую загрузку и другие операционные показатели он объективно не может. Поэтому качественные менеджеры, управленцы решают многое наряду с правильным отелем, в правильном месте и с правильной концепцией.

Андрей Рябов / Hotelier.PRO: В чем причина замедления темпов гостиничного строительства? Это проблемы с инвестициями, с кредитами или наступило некое насыщение рынка?

Анна Левина / EY: Я думаю, что это, конечно же, совокупность факторов. Уверена, что на первом месте – сложность привлечения финансирования или наличия собственных денег, достаточно высокие кредитные ставки.

Дело в том, что гостиницы – очень сложный объект, работающий на стыке недвижимости и бизнеса. Если сравнивать с коммерческой недвижимостью – офис построил, все правильно, концепция правильная: сдал и забыл, получаешь доход, расходы не очень большие. С гостиницей – все наоборот, это продажа каждый день, и она очень чувствительна к изменению спроса, в этом есть свои плюсы и свои минусы.

С точки зрения девелоперских затрат, построить коробку-здание хорошего офиса и построить коробку-здание отеля – это плюс-минус сопоставимо, но не надо забывать, что гостиницу надо полностью отделать, закупить мебель, оборудование для ресторана, для конференций, если это есть в концепции – это очень сильно увеличивает инвестиционный бюджет. Поэтому окупаемость гостиничных проектов традиционно всегда выше и дольше по количеству лет. Это тоже останавливает инвесторов, точнее, заставляет их гораздо дольше думать, строить гостиницу или нет.

К тому же, существуют сложности с финансированием, девальвация рубля, и, конечно же, насыщение спроса, потому что в последнее десятилетие гостиничный рынок развивался достаточно интенсивно. И если еще 7-8 лет назад все, не задумываясь, строили отели и понимали, что они окупятся за 8-10 лет, а это очень хорошие сроки, то сейчас 15 лет окупаемости – это очень неплохо, все это понимают. Поэтому, мне кажется, это все совокупность факторов, почему и замедляются темпы строительства и открытия новых отелей.

Андрей Рябов / Hotelier.PRO: Отслеживаете ли вы динамику ввод в строй апартаментов? Их сейчас принято рассматривать как нечто промежуточное между жилыми комплексами и гостиничными. Какой реальный вклад этого формата в новое гостиничное строительство?

Анна Левина / EY: Мы отслеживаем только те апарт-отели, которые действительно честно работают как апарт-отели, и не продают свои номера как аналоги квартир или апартаментов. Ну, например, как комбо ibis на Бахрушина, где есть Adagio, бренд Acсor – это классический апарт-отель.

На девелоперском рынке мы часто наблюдаем такую картину: в градостроительном плане земельного участка указан гостиничный комплекс на столько-то номеров, такой-то площади, а по факту – строятся апартаменты. Потом это все распродается как квартиры.

Конечно, это как коммерческая недвижимость со своими нюансами не сильно влияет на гостиничный рынок, потому что люди покупают для себя, с инвестиционными целями, живут там по каким-то причинам, сдают в аренду, но, скорее, рассчитывают на долгосрочное размещение. Как снимают квартиру для того, чтобы жить в Москве или в каком-то месте – это то же самое. Такие объекты мы не включаем их в нашу базу гостиниц, не сравниваем их с гостиницами.

Честных проектов апарт-отелей действительно мало, потому что, хотя этот сегмент достаточно популярен на Западе, у нас пока локальный спрос не воспринимает апарт-отель, и поэтому инвесторы и девелоперы не рискуют их строить в большом количестве. Все-таки, на мой взгляд, строящиеся апартаменты, в первую очередь, оказывают влияние на рынок жилой недвижимости увеличением предложения, а на гостиничный рынок не влияют.

Понятно, что некоторое количество будущих собственников этих апартаментов может купить их и сдавать в аренду через Airbnb или Booking.com, тогда, конечно, это окажет влияние на загрузку, на операционные показатели гостиниц. Но доля покупки таких апартаментов частными собственниками с целью последующей сдачей в аренду все-таки невелика, поэтому пока значительного влияния мы не видим.

Андрей Рябов / Hotelier.PRO: Если говорить по гостиничному девелопменту в целом, а не только по международным брендам: каковы рыночные тренды? Что в этом плане происходит в стране, в регионах – на уровне обычных независимых гостиниц?

Анна Левина / EY: На самом деле, мы тоже пытались проанализировать ситуацию и пришли к выводу, что тренда нет, его очень трудно прочувствовать, потому что отели – как под международным брендом, так и самостоятельные объекты, открываются хаотично, и это происходит достаточно часто, потому что, увы, изначально заявленные сроки открытия зачастую очень сильно задерживаются – по самым разным причинам.

Условно: стандартный срок строительства какого-то среднего (не самого большого, и не самого маленького) отеля – это 2,5-3 года, это нормальный срок, но редко эти сроки выдерживаются, тоже по объективным причинам, в основном, связанным с наличием средств на достройку, дооткрытие отеля, причем, это касается как небольших частных инвесторов, так и крупных компаний, которые строят объект и по разным причинам очень сильно не выдерживают сроки. Поэтому динамика открытия отелей очень хаотична.

Казалось бы, 2008 год был кризисный, а в это время открылось достаточно много отелей. Почему так получилось? Просто – достроили. Какие-то отели никак не могли открыться в те сроки, когда были заявлены, а в это время достроились. То же самое касается и 2013-2014 годов.

В 2013 году, понятно, тогда все открывалось к Олимпиаде, частично в начале 2014 года судорожно доделывали отели, многие открывались прямо накануне Олимпийских игр. Как сами управленцы говорили "работали с колес", только открылись, ничего толком не поняли, а что делать, надо обслуживать клиентов. Поэтому, к сожалению, наверное, тренда такого мы так и не смогли понять, все очень хаотично.

Андрей Рябов / Hotelier.PRO: Какие независимые отели находятся в поле вашего зрения? По какому критерию вы их анализируете? Ведь все малые отели страны, наверное, отследить невозможно.

Анна Левина / EY: Мы не смотрим хостелы – так сложилось, мы не отслеживаем малые и мини-отели, в нашей базе гостиницы от 50, а чаще и от 80 номеров – это уже большие, полноценные отели, которые предоставляют не только услуги размещения, но и весь спектр – и питание, и конференц-залы в том или ином масштабе, SPA-комплекс, спортивный комплекс в рамках отеля.

Отслеживаем и под российскими брендами, и под международными, и независимые отели, где владелец-управленец – некая частная управляющая компания. В нашу базу попадают в этом плане все, и не только по Москве, но и по России.

Конечно, ресурсов отслеживать все средства размещения России у нас не хватает, поэтому больше всего мы говорим про Москву. Но и здесь, в нашей гостиничной базе находится 370-380 объектов, тогда как заместитель департамента спорта и туризма Москвы Константин Горяинов говорил о 800-850 объектах, работающих на территории столицы.

Хостелы и мини-отели просто невозможно отследить, потому что в какой-то момент нечаянно узнаешь, что-либо открылся, либо открывается отель на 20 номеров расположенный в центре Москвы или где-то еще. Это, наверное, вопрос маркетинга таких отелей. Часто у них даже сайта нет, потому что им незачем на это тратиться. Понятно, есть Booking.com, есть куча агрегаторов, многие люди уже ими пользуются, но отследить их довольно сложно.

Андрей Рябов / Hotelier.PRO: Давайте поговорим немного о динамике российских сетей. В какой степени они уже могут конкурировать с международными брендами – по охвату, по звездности, в количественном и географическом значении?

Анна Левина / EY: Российские гостиничные сети, по моему мнению, уже могут составить конкуренцию международным, хотя, если анализировать, на сегодняшний день их, все-таки, меньше на территории России. Опять же, против 172 объектов под международным управлением в России работает 72 .

Более того, российские сети идут за рубеж, пытаются осваивать Европу и другие страны, но мы видим, что у них совершенной другой подход. Одна из крупнейших сетей, уже официально считающаяся международной – это Azimut Hotels, они покупают очень много активов. Однако практика международных сетей – не владеть активом, а только управлять. Она существуют как минимум последние 50 лет такая практика существует, и, даже если у них активы еще остались в собственности, они очень активно распродаются, остаются только услуги по управлению.

Наши компании, пока, видимо, не могут позволить себе этого. Все-таки, приобретать актив – это большие инвестиции, а не всегда они есть, поэтому, возможно, они будут открываться либо сопоставимыми темпами, как международные, в дальнейшем, либо чуть более медленными.

Что еще мы замечаем – российские сети больше работают в среднем ценовом сегменте, 3-4 звезды по российской классификации, и как раз это уже реконцепция, когда существующий отель переходит в управление российской сети и открывается уже под брендом российского оператора.

Андрей Рябов / Hotelier.PRO: Если на Ваш взгляд, у российского гостиничного бизнеса какой-то свой особый путь или текущая положение дел – просто показатель юности рынка?

Анна Левина / EY: Путь российских гостиничных сетей через приобретение активов связан, наверное, с определенной выбранной стратегией. Все-таки, история того же Hilton насчитывает более 100 лет, и, понятно, что это несопоставимо по срокам жизни и репутации с тем, что есть у российских сетей, поэтому, им, конечно, сложнее. И приобретение активов – это такой выход из ситуации: попробовать зарекомендовать себя на рынке и продвинуть свое имя вот таким образом.

Андрей Рябов / Hotelier.PRO: Стоит ли и от российских сетей ожидать перехода к управлению и избавления от активов или предвестников такого развития ситуации пока нет?

Анна Левина / EY: Если посмотреть на мировой опыт и стиль работы международных операторов, я думаю, можно ожидать аналогичного тренда и от российских гостиничных сетей, может быть, у них появится желание отойти от владения и перейти на управление, предоставлять консультационные услуги. Но, скажу честно, получится это или нет – сейчас сказать очень сложно.

Андрей Рябов / Hotelier.PRO: Поговорим о ближайшем будущем. Можно ли сейчас говорить о какой-то стабилизации на рынке гостиничного девелопмента, есть ли какой-то повод для оптимизма? Или неопределенность сохраняется?

Анна Левина / EY: На девелоперском рынке, как в столице, так и по всей России, пока есть неопределенность, потому что даже с учетом того, что сейчас экономическая ситуация немного выровнялась, и мы приняли новые правила игры, окупаемость гостиничных объектов, к сожалению, не увеличивается.

На самом деле, это касается не только нашей страны, окупаемость гостиничного бизнеса во всем мире не фантастическая – 15-20 лет – это правда, такой срок есть и Великобритании, и во всей Европе. Просто в период с 2003 по 2007 год, накануне кризиса 2008 года, наши российские инвесторы и девелоперы, которые играли на гостиничном рынке, были избалованы более высокой доходностью этого сегмента и низкими сроками окупаемости. Действительно, срок окупаемости в 8-10 лет реален для тех, кто в тот период успел реализовать актив. И поэтому сейчас принять эти новые правила игры очень сложно.

К тому же, так или иначе, происходило или происходит, насыщение рынка, поэтому темпы открытия новых отелей не будут уже таким высокими, но открываться новые отели в любом случае будут, потому что будут устаревать активы, объекты будут закрываться на реконструкцию, открываться с новой реконцепцией и так далее. Но какие-то точные прогнозы о том, насколько активно российские инвесторы или инвесторы, смотрящие на наш рынок, готовы строить гостиницы или не строить совсем, дать сейчас очень сложно.

Новые инвесторы будут, скорее всего, локальными, потому что международным инвесторам уже не нравится играть на нашем рынке, так как они ожидают доходность в долларах или в евро, а наш рынок мыслит исключительно в рублях, с точки зрения операционной деятельности, и разница после девальвации более значительна. Поэтому европейским и американским инвесторам (именно инвесторам, не операторам и сетям), которые готовы тратить собственные или привлеченные средства на открытие отеля, вложения в гостиничный рынок России стали менее интересны.

Чтобы всегда оставаться в курсе новостей и событий гостиничной индустрии, а также следить за обновлениями на Hotelier.PRO – подпишитесь на еженедельную рассылку. Это бесплатно.