Аналитика HotelAdvisors. Гостиничный рынок Санкт-Петербурга: обзор результатов I квартала 2017 года. Прошлогодние тренды.

Подпишитесь на

наш канал в

Telegram

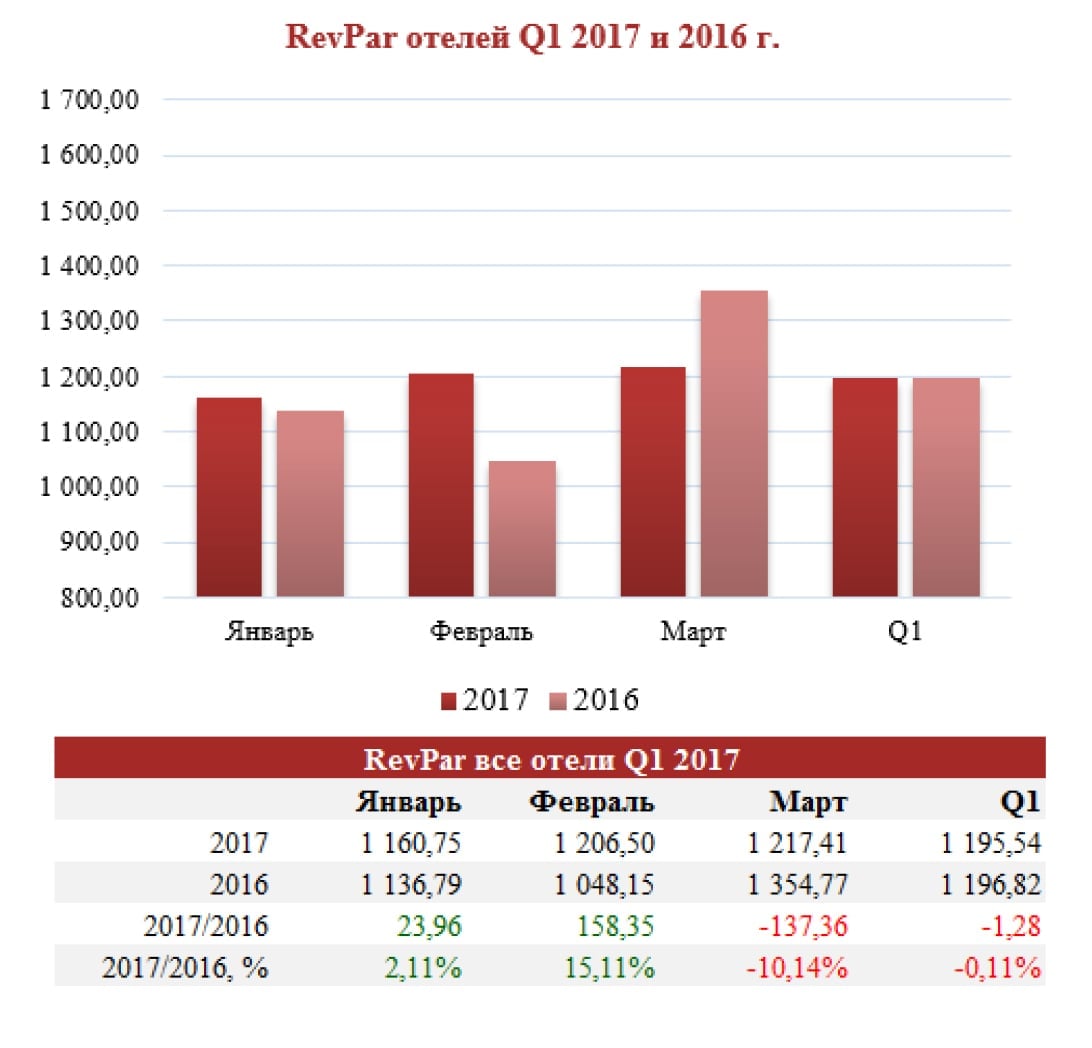

Компания Hotel Advisors Hospitality Management & Consulting опубликовала аналитику работы гостиничного рынка Санкт-Петербурга по итогам I квартала 2017 года. По итогам первых трех месяцев 2017 года результаты работы отелей по каждому из месяцев оказались практически идентичными и повторили тренд прошлого года. В целом первый квартал был закрыт по загрузке на уровне 46,5%, средний тариф (ADR) составил 2575 рублей, доход на номер (RevPar) – 1195 рублей.

В исследовании использовались показатели несетевых отелей с номерным фондом от 30 до 500 номеров сегментов 3 и 4 звезды. Общий номерной фонд анализируемых отелей составляет более 5000 номеров.

По сравнению с данными STR, где выборку преимущественно составляют сетевые отели, расположенные в центральной части города, выборка отелей данного анализа позволяет рассматривает рынок в другом, более широком разрезе, так как несетевые отели составляют более 80% всего номерного фонда города.

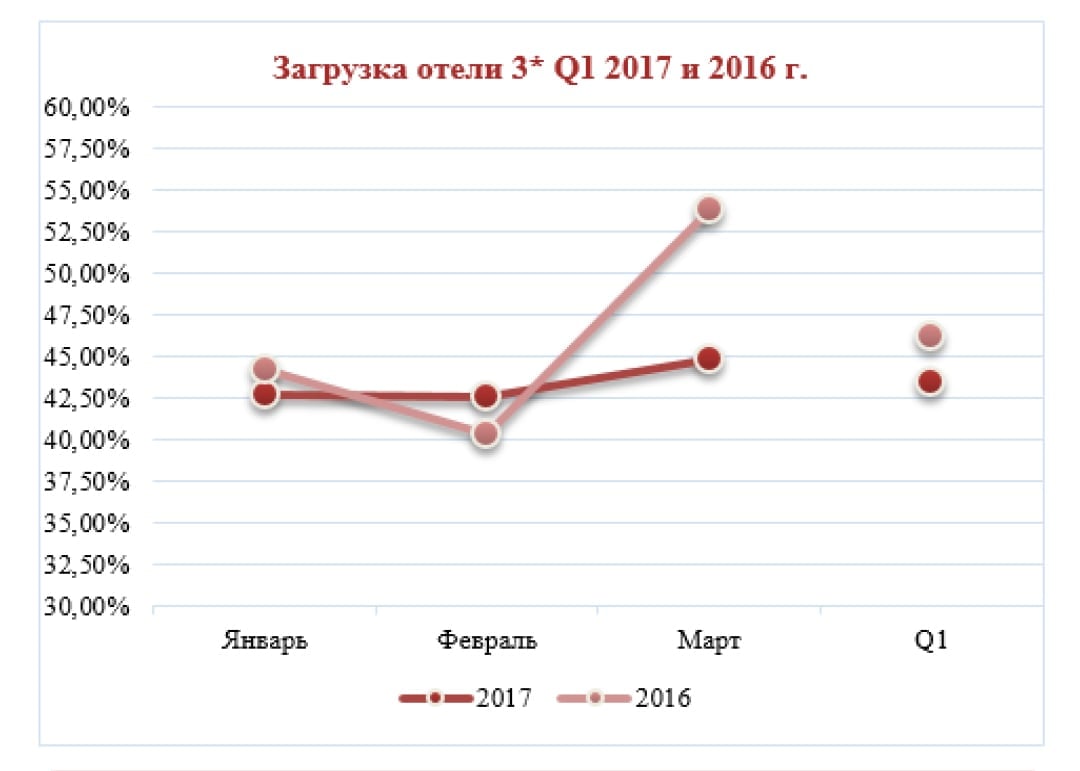

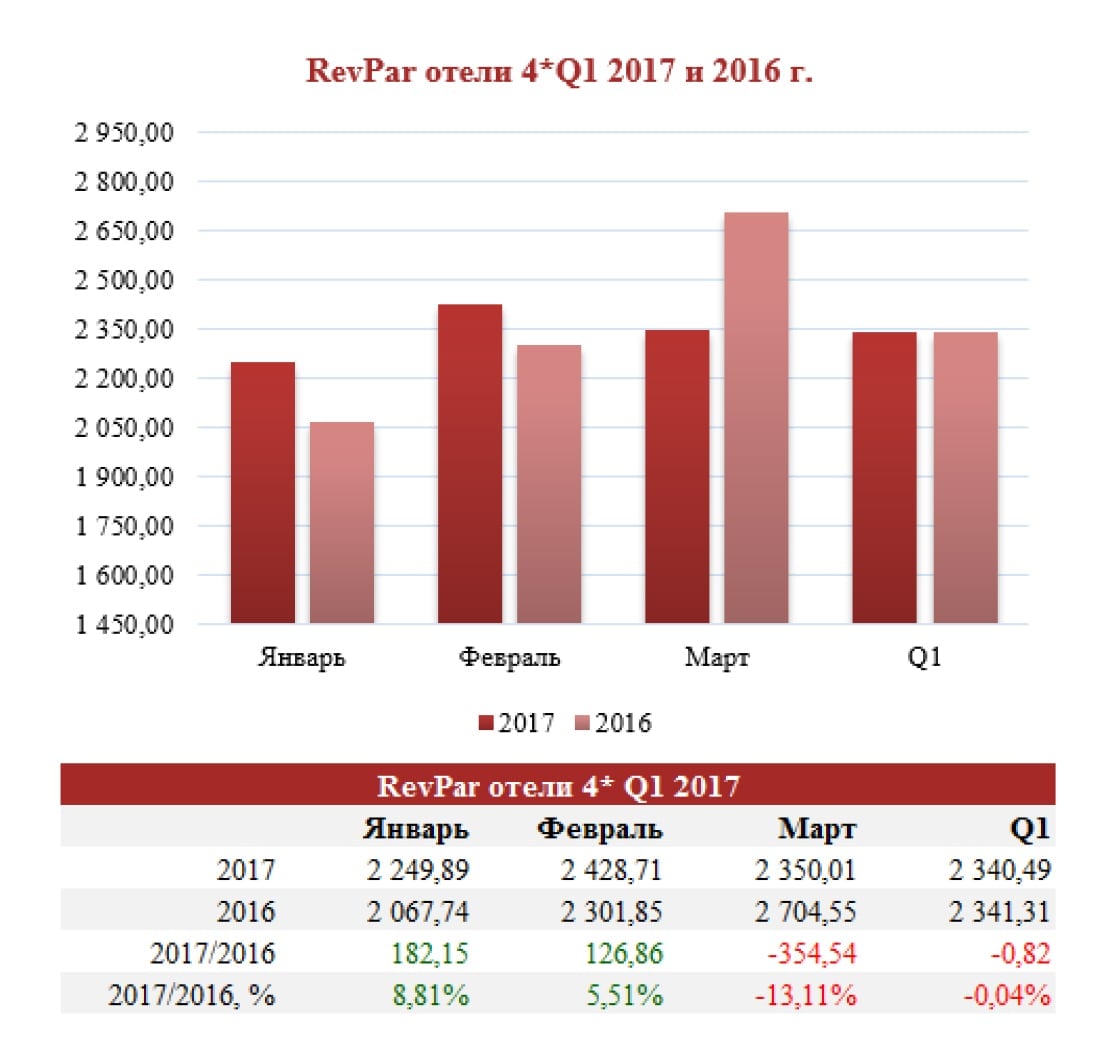

Итоговая загрузка отелей за I квартал 2017 года снизилась на 2,75 п.п., или 5,6%, и составила 46,5%. Существенное снижение загрузки наблюдалось в марте (-16%), при чем в обоих сегментах: -16,63% в сегменте отелей 3* и -12,78% в сегменте отелей 4*. При этом средняя квартальная загрузка отелей 4* была на 18,7% выше, чем в 3* отелях. Март текущего года для многих отельеров выдался не самым успешным по загрузке. Значительная часть отельеров не смогла предсказать снижение спроса на неделе с праздничным днем, и что данный выходной негативно скажется на показателе занятости номеров. Также не оправдались ожидания и прогнозы на период детских каникул. Существенно сократилось окно бронирования, а часть группового бизнеса, на который рассчитывали отельеры, не материализовался.

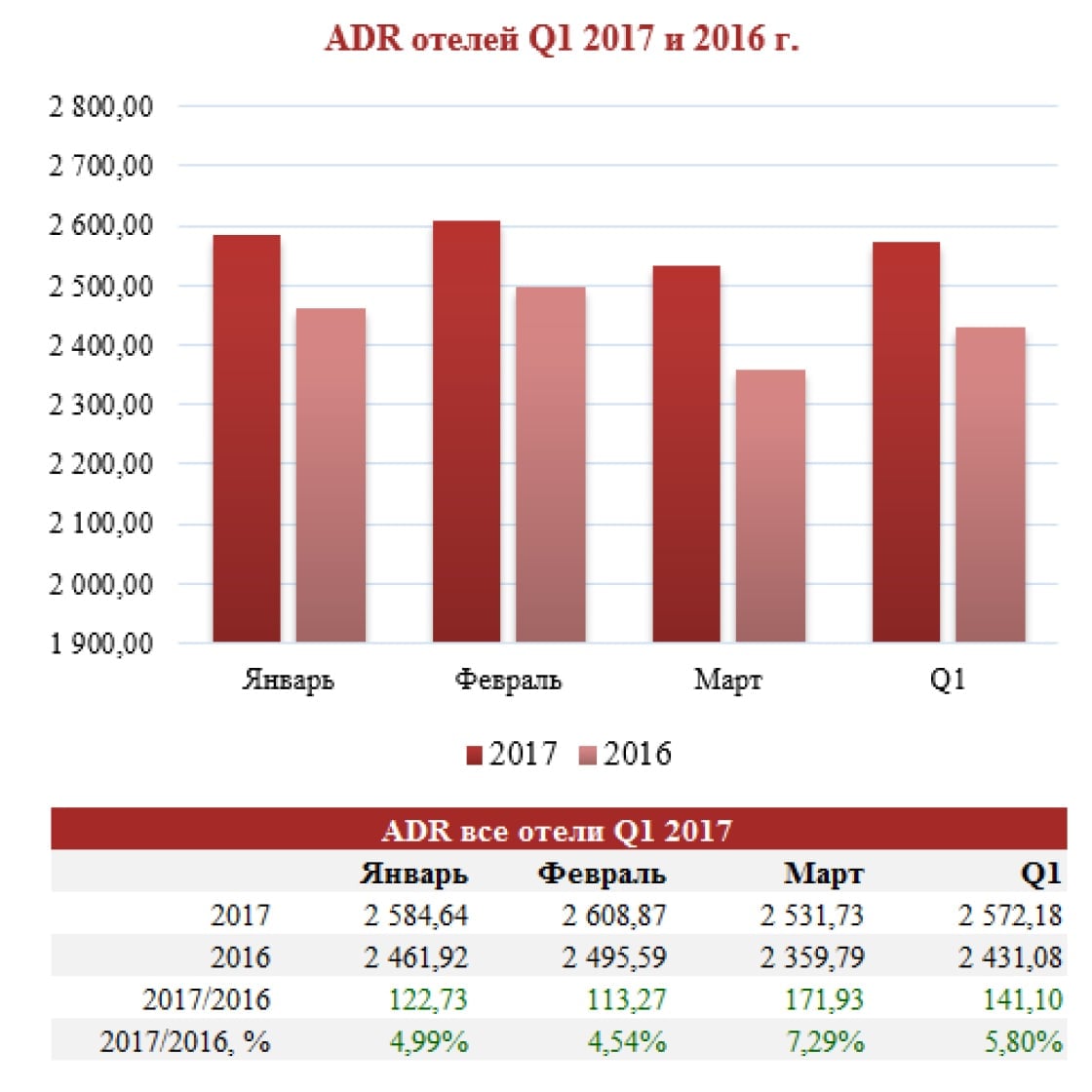

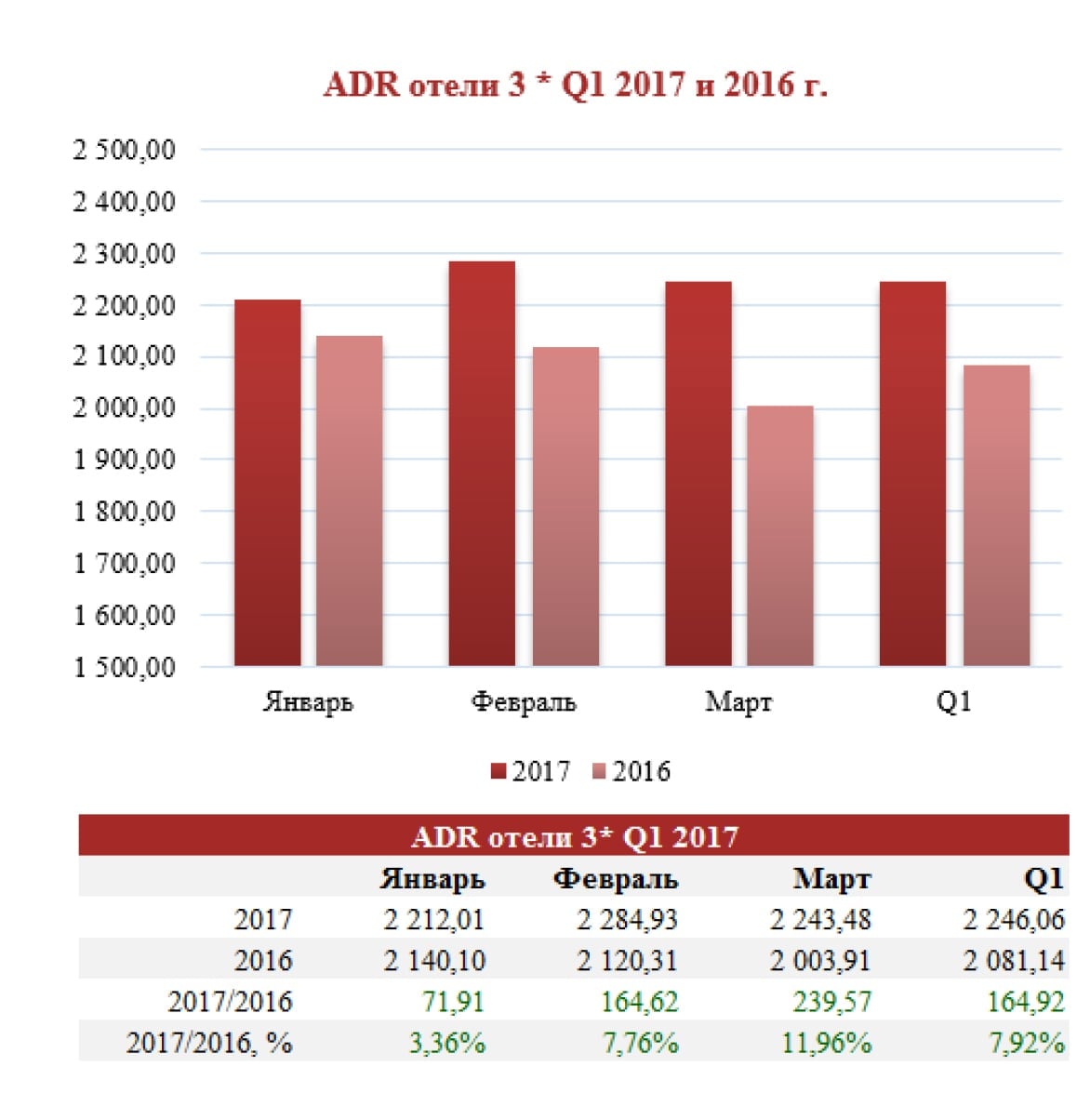

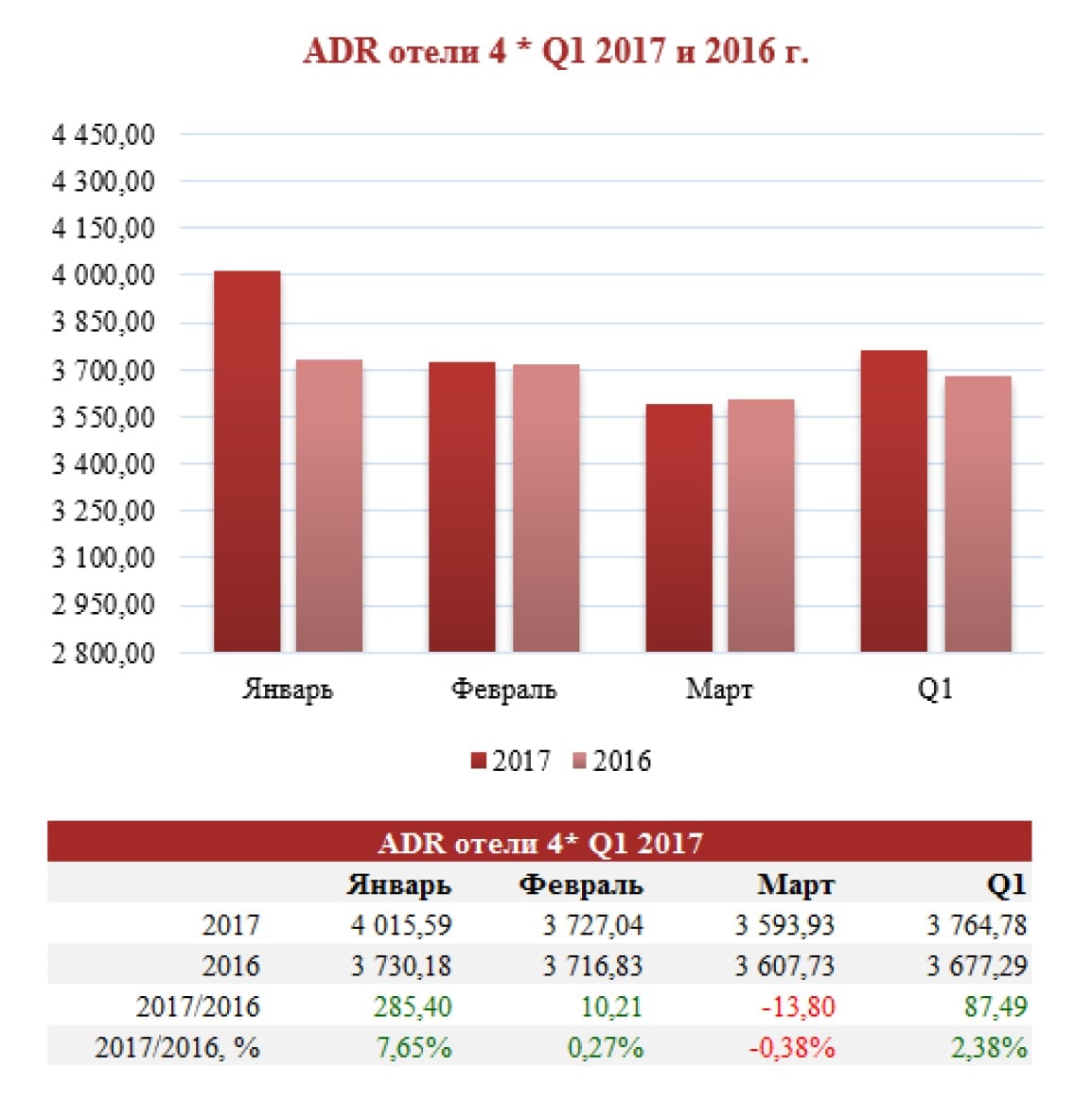

Средний тариф продажи номера (ADR) по итогам I квартала вырос на 141 руб., или 5,8%, и составил 2 572 рубля. В целом рост по каждому месяцу был достаточно ровным, на уровне указанных 5%. В каждом из анализируемых сегментов наблюдалась похожая ситуация. При этом ADR в сегменте отелей 3* вырос на 8%, в то время как в сегменте 4* всего на 2,4%. Также в марте в ряде гостиниц обоих сегментов отмечались отрицательные показатели по ADR, связанные со снижением спроса на неделе, на которую выпал Международный женский день. И по итогу марта отели 4* в среднем показали отрицательную динамику по данному показателю в отличие от сегмента 3*.

В целом 1 квартал 2017 для многих отелей города оказался весьма схожим с предыдущим годом по основным ключевым показателям. При этом в марте у части отелей города отмечалось снижение загрузки, а как следствие, и показателя дохода на номер. Однако на общую картину эти “точечные спады” не повлияли. Также важно отметить, что на фоне последнего трагического события в городе, а также в связи с неоправданными ожиданиями относительно спроса на Кубок конфедерации, мы не прогнозируем значительного превышения уровня спроса прошлого года во втором квартале 2017, в связи с чем рекомендуем максимально внимательно и последовательно отнестись к анализу данных при принятии операционных решений.

С учетом увеличения количества отелей, работающих с программой “Аналитика гостиничного рынка”, сравнительные результаты 2017 и 2016 годов представлены для текущего количества гостиниц, данные которых повлияли на значения показателей.

Значения в таблицах указаны с учетом налога и не включают завтрак.

Чтобы всегда оставаться в курсе новостей и событий гостиничной индустрии, а также следить за обновлениями на Hotelier.PRO – подпишитесь на еженедельную рассылку. Это бесплатно.

защита от спама Yandex SmartCaptcha