Не так давно Hotelier.PRO публиковал аналитику компании JLL по итогам I квартала 2016 года на рынке качественных гостиниц Москвы и Санкт-Петербурга. Особенность исследования Hotel Advisors Hospitality Management & Consulting в акценте именно на несетевые отели Северной столицы. Данные STR, использованные в аналитике JLL, основаны преимущественно на показателях сетевых отелей, тогда как несетевые средства размещения составляют более 80% всего номерного фонда города.

Рынок Санкт-Петербурга в целом

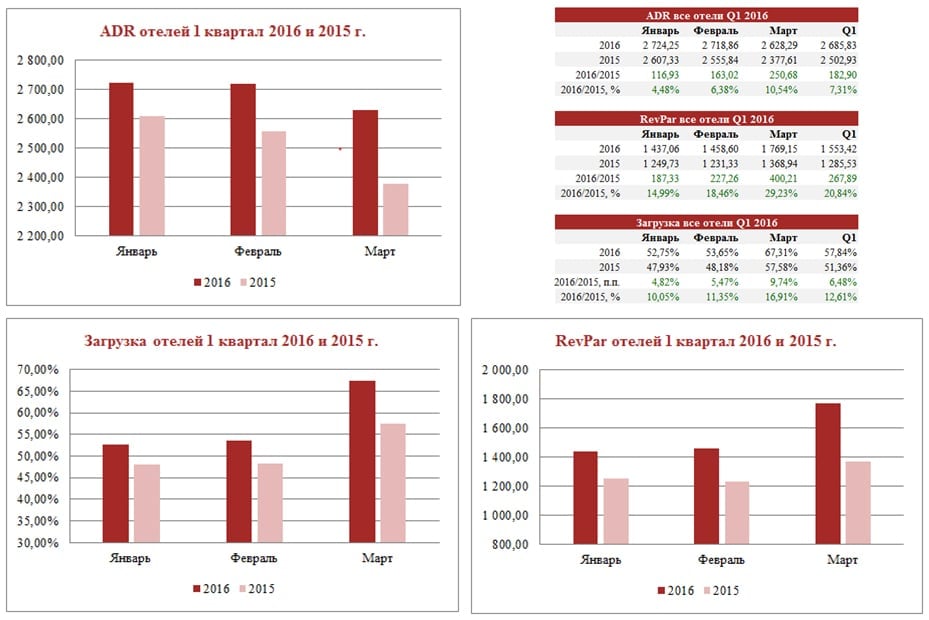

По итогам первого квартала 2016 на рынке Санкт-Петербурга отмечалась положительная динамика всех показателей в анализируемых сегментах отелей. Несмотря на то, что первые три месяца года для рынка Петербурга считаются периодом низкого сезона и относительно невысокого спроса, значения показателей этого года оказались значительно лучше результатов предыдущего.

Загрузка гостиниц по сравнению с 2015 годом выросла на 6,48 п.п., или на 12,61%, и составила 57,84%. Рост загрузки наблюдался по каждому месяцу, а наибольшее рост показателя пришелся на март 2016, где значение выросло на 9,74 п.п. и составило 67,31%.

Средний тариф продажи номера (ADR) также вырос за первый квартал на 182,9 руб., или на 7,31%, и составил 2685,83 рублей.

За счет роста показателей ADR и загрузки выросло и значение показателя доходности номерного фонда (RevPar) на 267,89 руб., или на 20,84%, и составило 1553,42 руб.

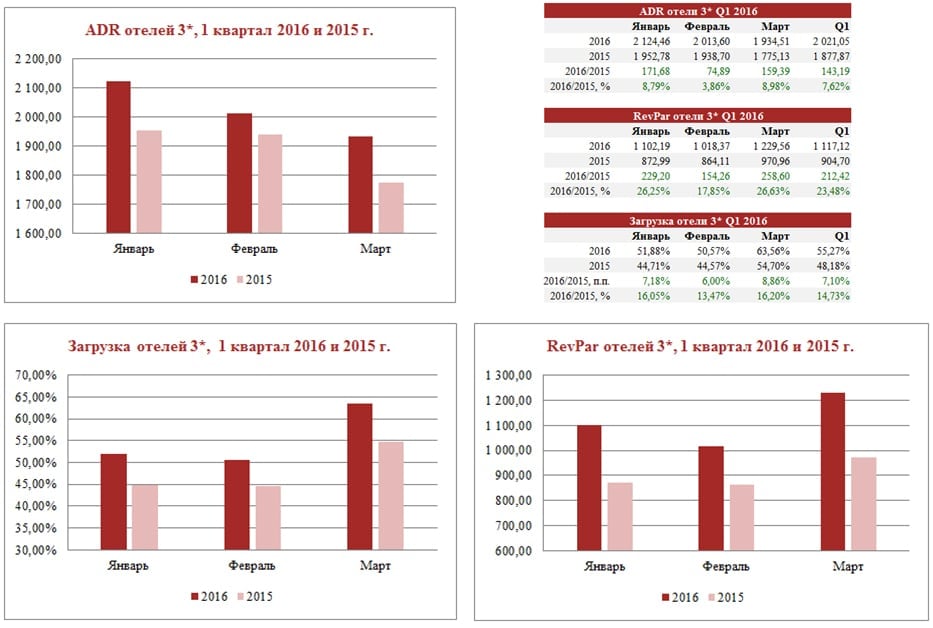

Гостиницы категории 3*

Средние тарифы продажи номеров и загрузка в отелях категории 3* выросли на 7,62% и 7,10%, достигнув значений в 2021,05 руб. и 55,27% соответственно. Данные положительные изменения повлияли и на увеличение показателя доходности номеров: рост составил 23,48% по сравнению с прошлым годом, и RevPar достиг значения в 1117,12 руб.

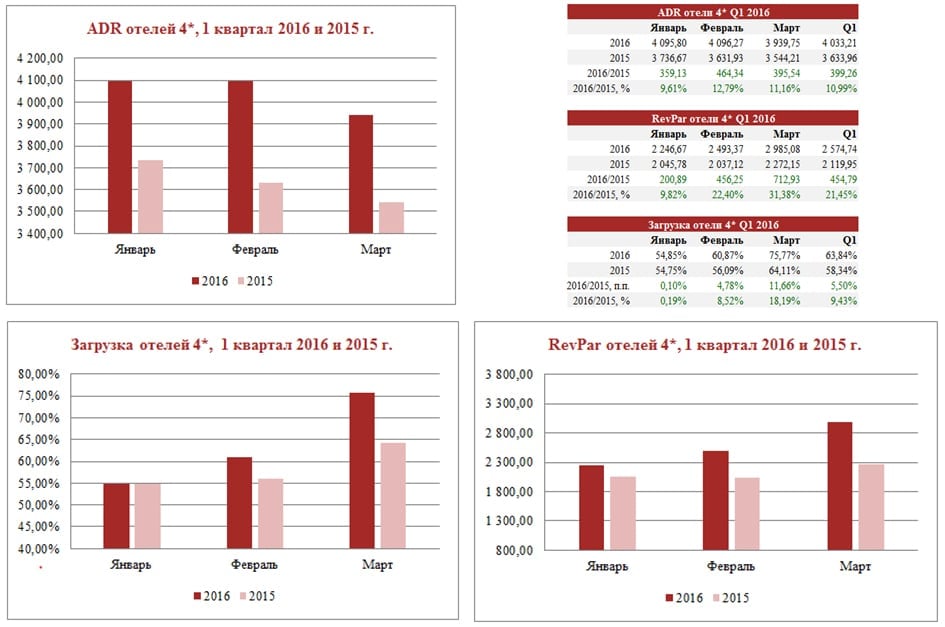

Гостиницы категории 4*

В сегменте гостиниц 4* также отмечался рост показателей в первом квартале 2016. При этом следует отметить, что по сравнению с отелями 3*, в данном сегменте высокий рост был обусловлен большим изменением значений ADR почти на 11%, и по итогам первого квартала ADR отелей составил 4033,21.

Загрузка в данном сегменте гостиниц также выросла на 5,5 п.п. до 63, 84%, однако темпы роста по месяцам были отличными: в январе показатель загрузки практически остался на уровне прошлого года(54,85% в 2016 и 54,75% в 2015), тогда как в марте рост составил 11,66 пп., или 18,91% и составил 75,77%.

На фоне положительной динамики ADR и загрузки RevPar по итогам первого квартала вырос на 21,45% и составил 2574,74.

Текущие рыночные тенденции 2016 года указывают на относительно стабильный рост по всем основным ключевым показателям. На фоне этого есть ожидания, что зародившийся тренд сохранятся, как минимум и во втором квартале года. Однако по-прежнему стоит учитывать политические факторы, которые могут внести корректировки в наметившуюся положительную рыночную тенденцию. Данные риски отельерам все еще нужно учитывать в своей стратегии продаж и при планировании операционных показателей.

Примечания

В настоящем анализе использовались показатели несетевых отелей с номерным фондом от 30 до 600 номеров сегментов 3 и 4 звезды. Общий номерной фонд анализируемых отелей составляет более 4000 номеров. По сравнению с данными STR, где выборку преимущественно составляют исключительно сетевики, расположенные в центральной части города, выборка отелей данного анализа позволяет рассматривает рынок в другом, более широком разрезе, так как несетевые отели составляют более 80% всего номерного фонда города.

С учетом роста числа отелей, работающих с программой “Аналитика гостиничного рынка”, сравнительные результаты 2016 и 2015 годов представлены для текущего количества гостиниц, данные которых повлияли на значения показателей. Наибольший рост количества анализируемых отелей пришелся на гостиницы, категории 3*.

Значения в таблицах указаны с учетом налога и не включают завтрак.