В оценке ситуации на гостиничном рынке страны есть достаточно много сложностей, что главным образом связано с несовершенством государственной статистики, которая на данный момент располагает информацией лишь по 2015 году, на 2016-2017 гг. лишь данными на III и I кварталы соответственно. Более того, данные Росстата не отражает всей картины по отрасли ни в количественном, ни в качественном отношении: невозможно определить ни уровень загрузки, ни качество номерного фонда в разрезе "звездности".

По данным, которые собрали эксперты Cushman & Wakefield на 2015 год, абсолютным лидером среди российских регионов как по числу гостиниц, так и по номерному фонду, является Краснодарский край. Также в числе лидеров с большим смыслом идут Москва и Московская область, Санкт-Петербург и Ленинградская область. Остальные регионы в плане гостиничного бизнеса развиты примерно одинаково.

Анализ гостиничного предложения на местах с точки зрения вместимости объектов позволяет выявить несколько типов регионов. В тех регионах (Калмыкия, Ненецкий АО), где наблюдается небольшое число номеров (20-30 шт.) на условный гостиничный объект, можно говорить о недоразвитости гостиничного рынка. В тех же субъектах РФ, где наблюдается противоположная картина и номерной фонд на отель достаточно велик – от 150 номеров и выше (Крым, Ульяновская область, Северная Осетия и т.д.), можно говорить о доминировании устаревших гостиничных объектах.

Исходя из имеющихся данных за III квартал 2016 и I квартал 2017 года, эксперты Cushman & Wakefield делают вывод о сокращении числа гостиниц в России в последние два года. Это связано как с несовершенством статучета, а так и с реальным уходом мелких игроков, которые не выдерживают условий рынка. В 2016 году количество гостиничных объектов в России сократилось примерно на 5% по сравнению с 2015 годом, а в 2017 году, по сравнению с тем же 2015 годом — уже на 10%.

Как показывают данные Cushman & Wakefield, количество новых девелоперских проектов в коммерческой недвижимости сокращается, что касается и сегмента качественных гостиниц. Развитие рынка гостиничной недвижимости происходит в основном за счет появления небольших отелей, которые не в состоянии качественно поменять уровень отраслевой инфраструктуры.

Исходя из текущих тенденций, эксперты Cushman & Wakefield прогнозируют сокращение гостиничных объектов в России в обозримой перспективе (3-5 лет).

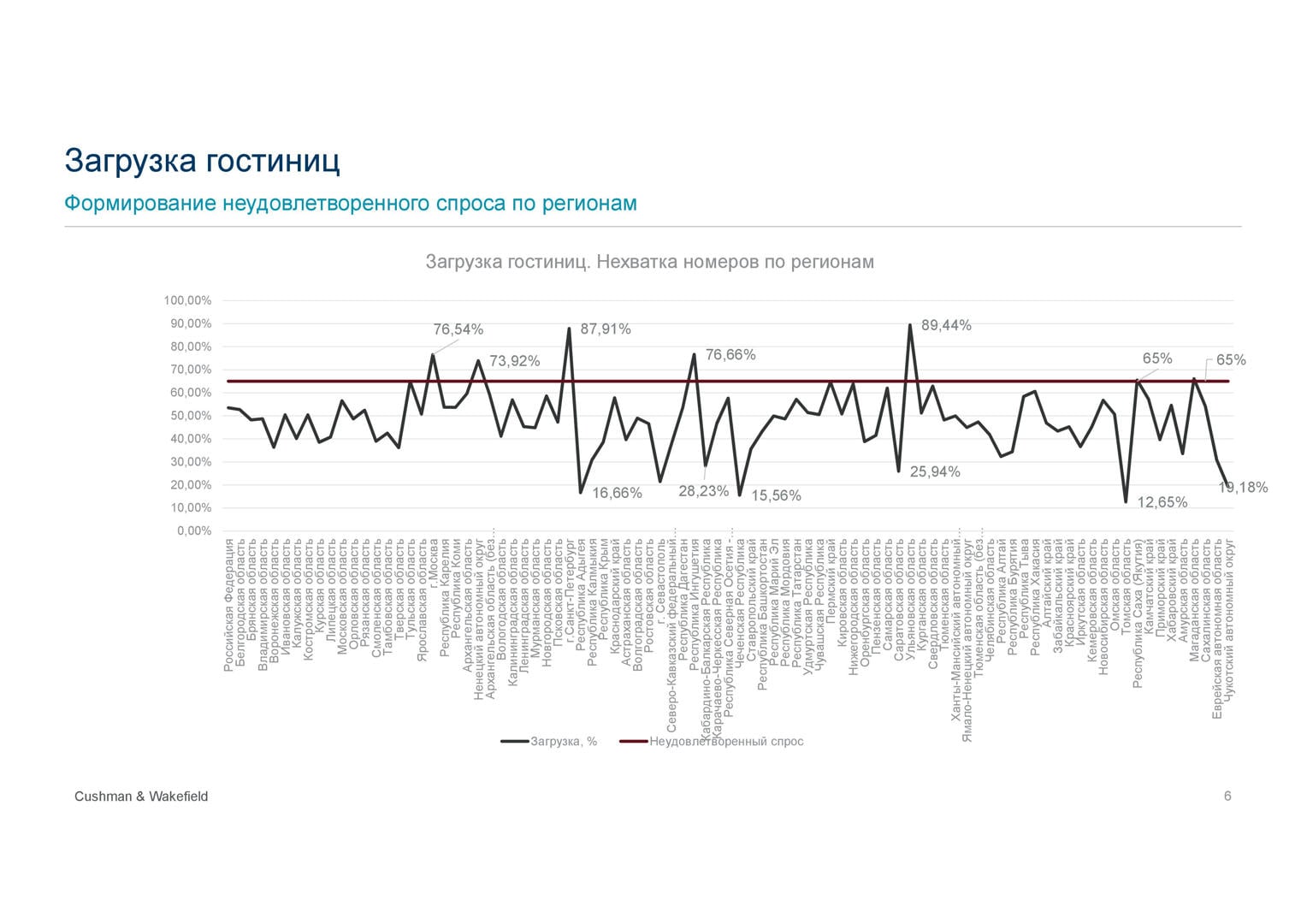

Чтобы вывести реальную картину востребованности российских гостиниц, эксперты Cushman & Wakefield проанализировали данные по загрузке номерного фонда в регионах. Средним показателем загрузки считается 65%. Как показывает практика, при такой среднегодовой загрузке для каждой гостиницы имеются периоды, в которые загрузка доходит до 90-100%. Если средняя загрузка отеля 75%, то уже как минимум 120 дней в году он загружен на 100%. Это, как правило, деловая неделя, так как в большинстве регионов страны среди гостей отелей преобладают бизнес-туристы и командированные.

По регионам с высокой средней загрузкой отелей (Санкт-Петербург, Магаданская область, Саха (Якутия), Ульяновская область) можно говорить о высокой доле неудовлетворенного спроса на отели, который проявляется в периоды пиковой загрузки. Это хорошо заметно в Санкт-Петербурге, куда большинство туристов стремятся приехать в период "белых ночей". Что же касается субъектов Федерации, где загрузка отелей менее 40%, то налицо низкая популярность региона у туристов, в том числе и за счет низкого качества номерного фонда. Образуется порочный круг: туристов нет, потому что нет гостиниц, гостиниц нет, потому что не едут туристы.

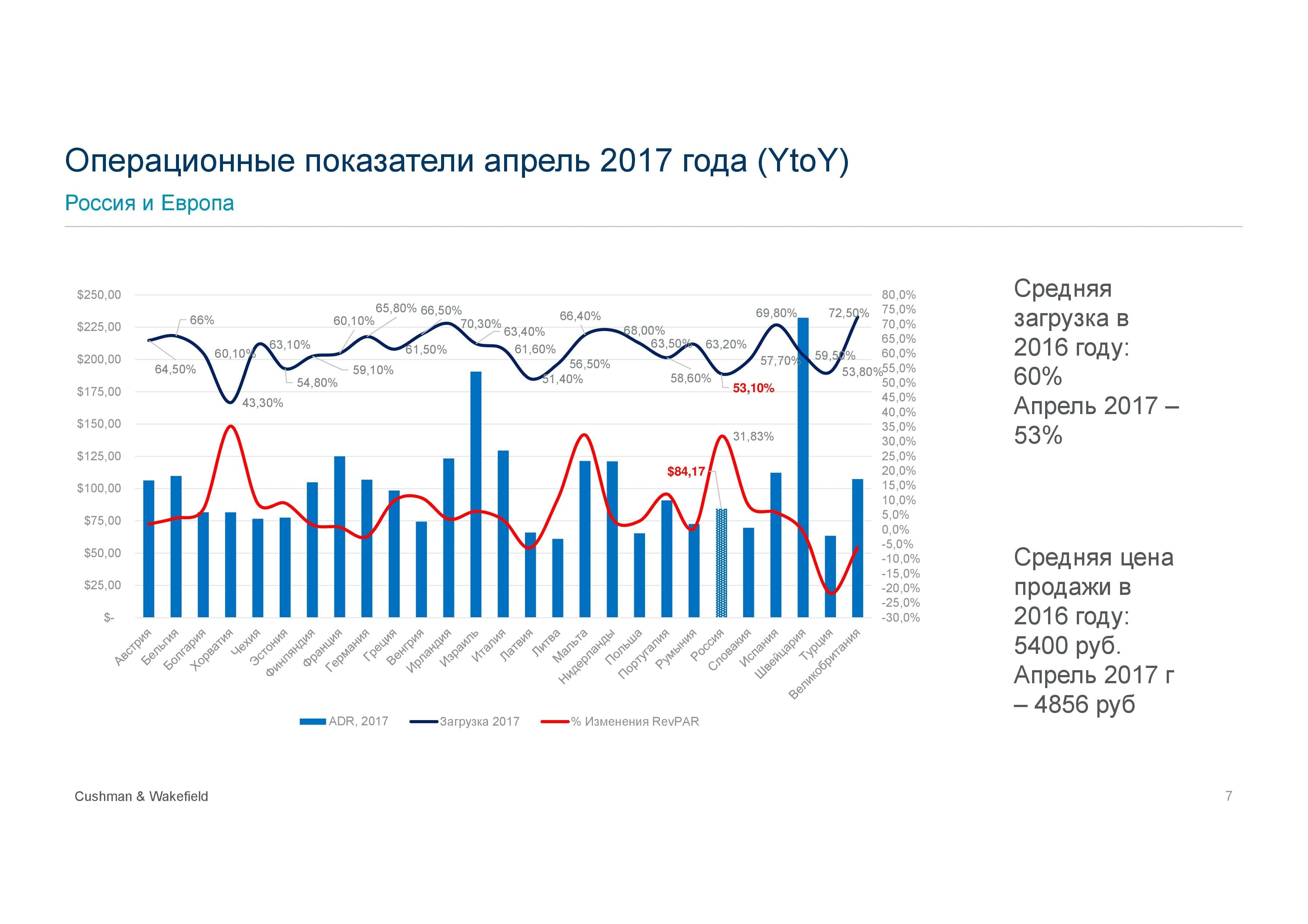

Если сравнить операционные показатели российских гостиниц с зарубежными, то видно что за год у отечественных средств размещения значительно вырос показатель доходности на номер (RevPAR), причиной чего, в первую очередь, стал рост средней цены продажи, а не за рост загрузки. При этом, заметная нарастающая динамика отмечена не столько в рублевом, сколько в долларовом эквиваленте, что связано с укреплением рубля.

В целом за 2016 года средняя загрузка качественных отелей России зафиксирована на уровне 60%, а средняя цена продажи – 5400 рублей (без НДС, без завтрака и со всеми скидками). В апреле 2017 года отмечено сезонное ухудшение показателей: загрузка – 53%, ADR – 4856 рублей.

В разрезе числа гостиниц и объемов номерного фонда Россия находится на уровне стран Восточной Европы и серьезно отстает от стран Западной Европы. Впрочем, здесь имеется один важный нюанс: в Европе учитываются все средства размещения, а в России лишь сами гостиницы, без учета специализированных средств размещения (санаториев, пансионатов и баз отдыха), качество номерного фонда в которых оставляет желать лучшего. Именно поэтому на представленной ниже диаграмме, фактически сравнивается качественный номерной фонд России с качественным номерным фондом зарубежных стран.

Общие итоги и выводы по российской индустрии гостеприимства

За последние 15 лет:

- Количество мест в гостиницах и аналогичных средствах размещения увеличилось на 167%

- Количество размещенных гостиницами лиц – на 122%

- Количество ночевок: на 115%

- Загрузка по койко-местам снизилась на 7 пп

- Средняя продолжительность пребывания практически не изменилась.

С 2000 по 2015 год:

- Количество мест увеличилось с 346 тыс. единиц до 924 тыс. единиц

- Количество размещенных лиц выросло с 16,6 млн чел до 36,8 млн чел

- Загрузка по койко-местам упала с 37% до 30%

- Общая вместимость гостиничной базы – с 126,3 млн доступных мест в год до 337 млн. мест в год

- В 2000 г. В среднем клиент проводил 2,8 ночей, в 2015 году – 2,7 ночи.

Важно отметить, что увеличение качественного номерного фонда влечет за собой увеличение спроса. Это так называемый "Феномен увеличение спроса новым предложением". Это хорошо видно на примере гостиничных рынков Сочи, Екатеринбурга и Казани. Как показала практика, с выходом на рынок нового номерного фонда спрос немного падает, но через 2-3 года вырастает до показателей существенно превышающих предыдущий уровень.

С другой стороны, последнее время в России предложение росло гораздо большими темпами, чем спрос, что привело к сокращению загрузки койко-мест.

Вывод:

- Дефицит гостиничных номеров может ощущаться в моменты пикового спроса в отдельно взятых регионах.

- Ранее дефицит восполнялся новым предложением, с 2016 года темпы роста предложения замедлились

- Новое предложение представлено малыми и мини-отелями (средняя вместимость одной гостиницы снизилась с 44 номеров до 31 номера. Если в крупных городах мира представлено несколько десятков хостелов (Амстердам – 37, Берлин – 63) , то в Москве их уже более 300.

Проблемы гостиничной индустрии:

- Дробление номерного фонда

- Доступность финансирования. При ставке 12,5% годовых гостиничные проекты становятся нежизнеспособными.

- Налогообложение недвижимости. В новых гостиничных проектах на выплату налогов может уходить до 20% выручки.

Сама по себе гостиница в России строится крайне редко, как правило это происходит в городах с налаженным спросом либо в привязке к формирующемуся туристско-рекреационному кластеру. В тоже время, как отмечают эксперты Cushman & Wakefield, степень проработки проектов таких кластеров в последнее время оставляет желать лучшего и фактически сводит на нет возможность их реализации.

Основные причины неудач крупных туристических проектов

- Слабая проработка первичных документов (бизнес-плана, концепции проекта), в том числе из-за привлечения непрофильных специалистов для подготовки этих документов

- Слабая инвестиционная подготовка органов управления туризма на местах, отбирающих инвестпроекты для включения в туристско-рекреационные кластеры,

- Сложности взаимодействия компонент проекта при кластерном подходе (может иметься пул инвесторов, которые слабо состыкованы между собой)

- Слабая организация управления проектом, срывы сроков, перерасходование сметы из-за слабого контроля текущих расходов

- Нет понимания у инвестора этапов развития проекта, отсутствие институциональных инвесторов.

Редакция Hotelier.PRO продолжит публиковать материалы Экспертного совета по туризму при комитете Совета Федерации по социальной политике, включающие в себя как анализ ситуации в российской индустрии гостеприимства и туристической сфере, так и предложения по стимулированию гостиничного бизнеса, въездного и внутреннего туризма.

В предыдущем материале, редакция Hotelier.PRO опубликовала комплекс мер по поддержке гостиничного рынка России, который предложил вице-президент Российской гостиничной ассоциации (РГА), управляющий партнер Cronwell Hotels & Resorts Алексей Мусакин.