ПОЧЕМУ «ДОЖДЁМСЯ СЕЗОНА» БОЛЬШЕ НЕ РАБОТАЕТ: НОВЫЕ РИСКИ ЗАГОРОДНОГО ГОСТЕПРИИМСТВА

Подпишитесь на

наш канал в

Telegram

Российский рынок загородного гостеприимства входит в фазу качественной перестройки. Период экстенсивного роста, подогретого внутренним туризмом, дефицитом зарубежных поездок и ажиотажным спросом на «новый формат отдыха», похоже, завершился. За последние несколько лет сегмент пережил настоящий инвестиционный бум: по всей стране появились сотни новых глэмпингов, баз отдыха и курортных комплексов, а сама модель загородного отдыха радикально изменилась — от «шашлыков у воды» к полноценному lifestyle-продукту с инфраструктурой, сервисом и впечатлениями. Однако стремительное расширение предложения привело рынок к новой реальности — с усиливающейся конкуренцией, замедлением роста ADR и устойчивым снижением загрузки.

Как отмечают участники форума Ассоциации загородных отелей, падение загрузки уже нельзя считать временным отклонением или сезонной аномалией. При сохраняющемся росте средней стоимости размещения RevPAR в ряде объектов начинает снижаться, а спрос становится заметно более чувствительным к цене и качеству продукта. Одновременно усиливается конкуренция не только внутри гостиничного сегмента, но и со стороны рынка краткосрочной аренды загородного жилья, который активно адаптируется под ожидания аудитории и предлагает всё более качественный продукт. На этом фоне прежние модели управления перестают работать: ставка исключительно на красивую концепцию, высокий сезон или инерцию спроса больше не гарантирует результат.

Дополнительное давление создаёт изменение потребительского поведения. Выездной туризм постепенно восстанавливается, аудитория осторожнее относится к расходам, дольше принимает решение о бронировании и реже совершает импульсные покупки. При этом в ближайшие годы рынок ждёт новая волна ввода объектов размещения. В этих условиях ключевым вопросом для инвесторов и операторов становится уже не открытие очередного загородного проекта, а способность удерживать спрос, управлять экономикой объекта и находить устойчивую стратегию в условиях насыщенного и всё менее предсказуемого рынка.

Всего, что было — уже нет. Всего, что будет — ещё нет.

Альфред де Мюссе (французский поэт и драматург XIX века)

«Двенадцать лет назад это были домики, шашлычки, ну, может, ещё порыбачить, но затем на рынок вышли глэмпинги, и рынок стал другим», - отметила Галина Исаева, основатель и руководитель «Ассоциации загородных отелей» (АЗО), открывая форум АЗО в конце апреля в Москве.

АЗО - единственное в своем роде объединение операторов гостеприимства, уже 12 лет способствующее развитию рынка загородного гостеприимства в России.

Именно АЗО сплотила вокруг себя крепкое экспертное сообщество, авторитетных профессионалов гостеприимства, опытных наставников. Эксперты и члены АЗО помогали запускать и развивать десятки отелей и глэмпингов. Сегодня Ассоциация объединяет более 700 загородных и курортных отелей и глэмпингов по всей стране. Главная цель АЗО — консолидация всех участников рынка для обмена опытом и знаниями и совместного развития внутреннего туризма.

«Взрывной рост числа глэмпингов, баз отдыха и загородных отелей резко изменил рынок. Но - этот рост закончился. Сегодня рынок стал нестабильным», - сказала Галина Исаева.

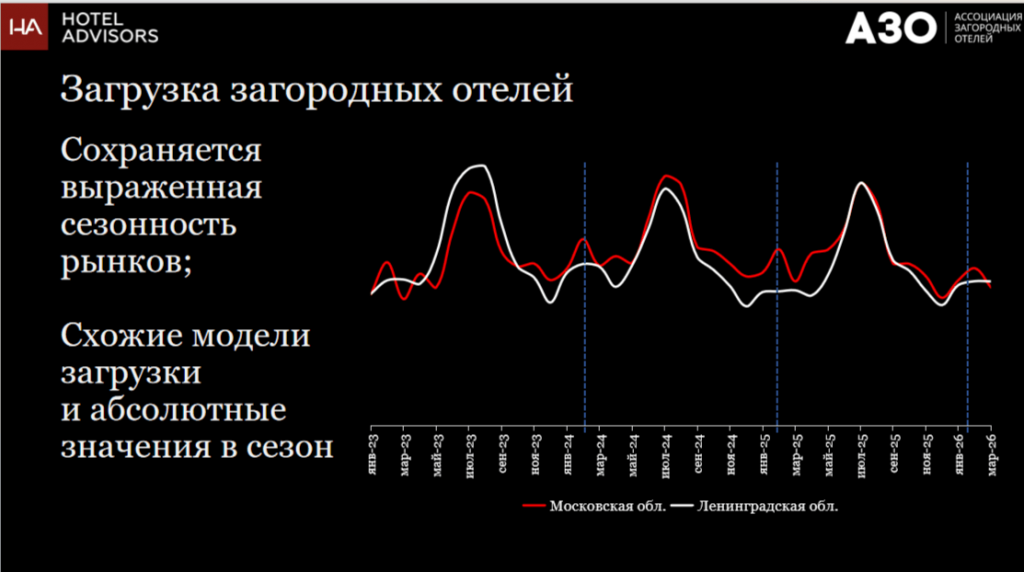

«Падение загрузки в объектах загородного гостеприимства началось не сегодня и не вчера, - взял слово Радик Салахутдинов, ведущий менеджер по развитию бизнеса Hotel Advisors. - Кто-то, может, полагает, что это темпорально или аномально. Но, нет, падение идёт перманентно».

При этом в загрузке сохраняется сезонность спроса. В качестве примера Радик Салахутдинов привёл графики средней загрузки в Московской и Ленинградской областях. Они во многом совпадают, разве что в Московской области сезонность более сглажена.

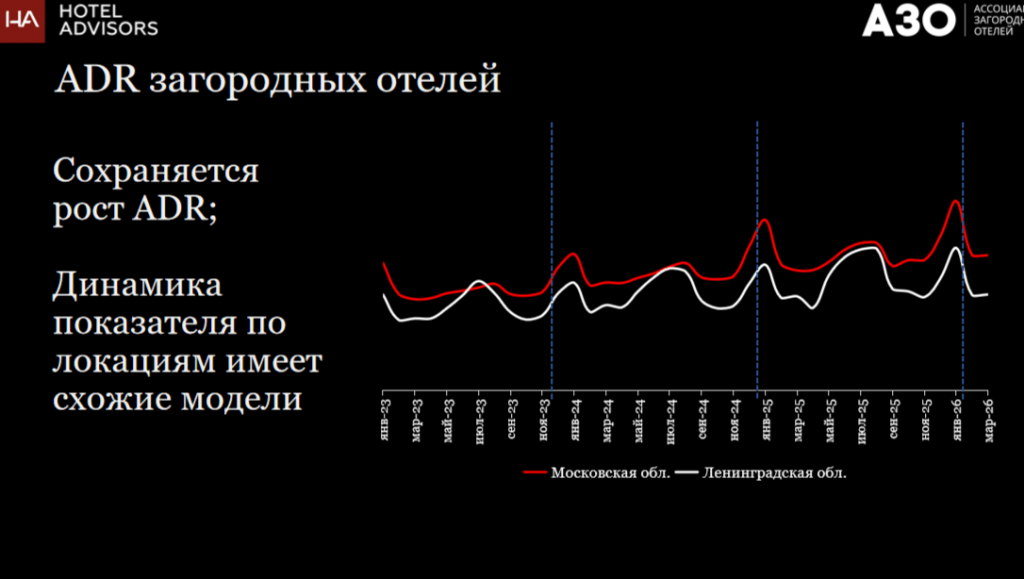

Схожую траекторию имеет и рост ADR.

Однако темп увеличения ADR всё более замедляется.

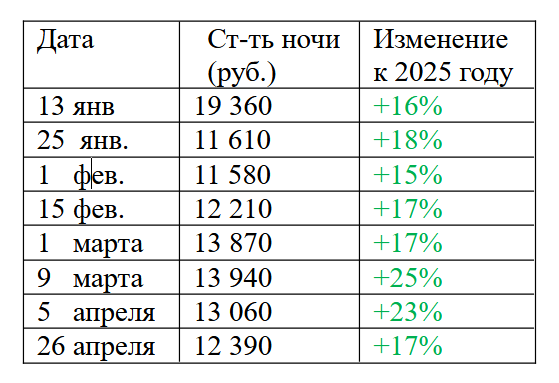

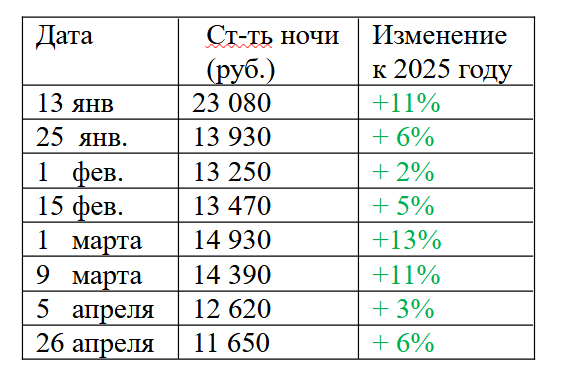

Между тем, стоимость ночи в Подмосковье в электронных каналах продаж в 2026 году, по данным дашборда TravelLine, уверенно превышает показатели 2025 года на 15-25%. Причем, в марте темп даже взвинтился.

Средняя стоимость ночи в объектах размещения в Подмосковье по данным дашборда TravelLine.

В Ленинградской области динамика роста средней стоимости ночи носила более умеренный характер. Но вот что интересно - зимой (и в марте) стоимость в Ленобласти была выше, чем в Московской области, но с апреля ситуация изменилась - Московская область вышла вперёд.

Наибольший прирост ADR В Ленобласти также (как и в МО) был отмечен в марте.

Средняя стоимость ночи в объектах размещения в Ленобласти по данным дашборда TravelLine.

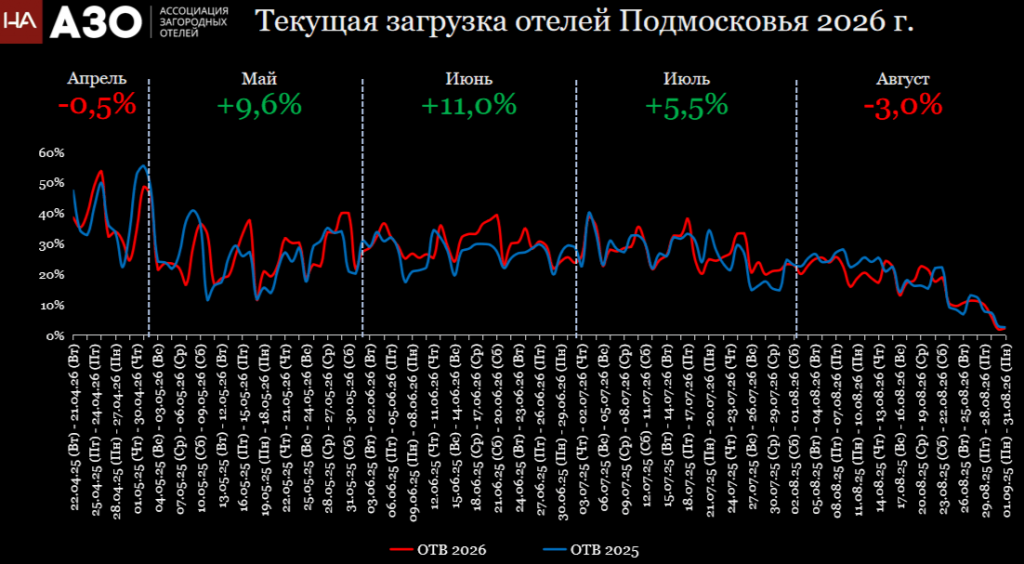

Загрузка в большинстве отелей России - как загородных, так и городских - падает уже не первый день, и не первый месяц.

Впрочем, в «большом Подмосковье» (включая Костромскую, Ярославскую и Тверскую области), загрузка обещает на лето подтянуться. Но - лишь до конца июля. Далее - уже знакомый тренд: спад.

«Нет причин полагать, что загрузка в 2026 году будет расти», - резюмировал Радик Салахутдинов.

В такой ситуации (снижение темпов прироста ADR и падение загрузки) RevPAR, разумеется, скуксился.

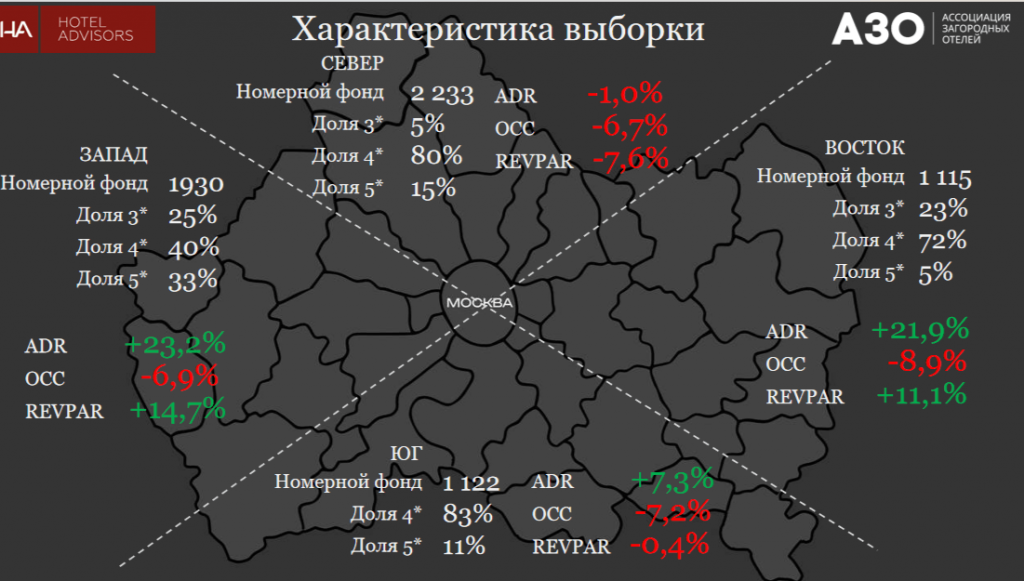

БОльшая часть номерного фонда формируется либо на западе, либо на севере от Москвы - обратил внимание аудитории представитель Hotel Advisors. К востоку от города конкуренция меньше.

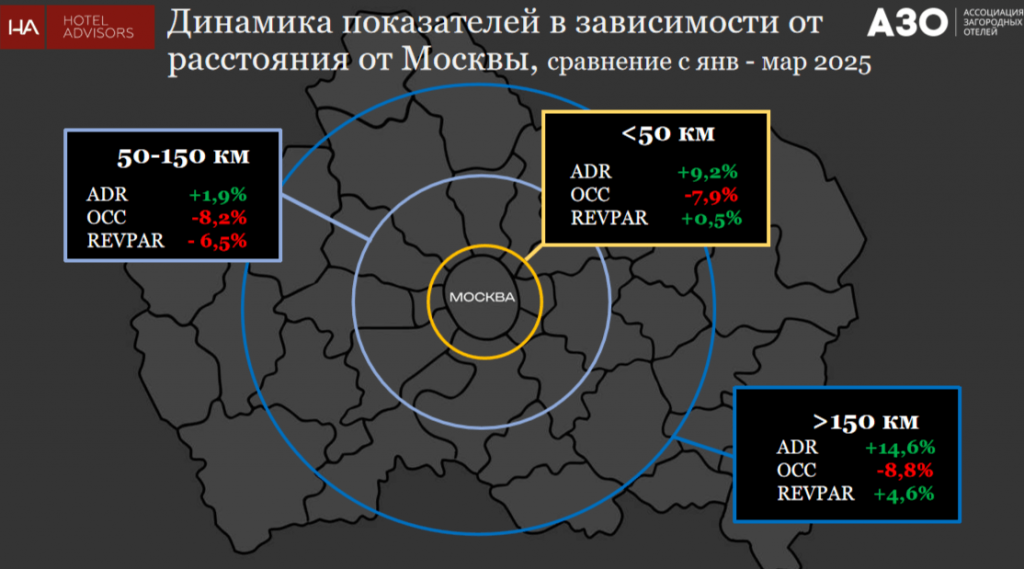

По удалённости от города - лучше показатели у объектов, расположенных либо совсем близко к Москве, либо, наоборот - подальше.

В выигрыше оказываются объекты с большей территорией и насыщенной инфраструктурой.

Несмотря на многие негативные сигналы, полного обрушения рынка не происходит - публика, едущая за город, достаточно обеспеченная и не готова так быстро отказаться от своих (сибаритских) привычек.

Между тем, в ближайшее несколько лет ожидается выход на рынок большого количества новых номеров - не мог не отметить выступающий.

Очевидно, что загородные объекты коллективного размещения конкурируют за гостя, за его (трепетно лелеемый) кошелёк с дачами и загородными домами в аренду.

Арендаторы чаще всего выбирают дачи исходя из цены, близости к городу и экологической обстановки. В Московском регионе наибольший спрос на аренду дач зафиксирован на юге области - говорят в «Авито Недвижимости». В прошлом году на это направление пришлось более четверти всего спроса, . (Примечательно, что как раз на этом направлении у отельеров дела сейчас идут не самым лучшим образом (см. схему выше)).

Затем в рейтинге спроса по Подмосковью у сервиса следуют север (15%), северо-запад (13%), восток (11%) и юго-восток (10%). Еще 8% интереса пришлось на северо-восток, по 7% — на запад и юго-запад.

Среди самых востребованных направлений в Московской области у «Авито Недвижимости» в марте 2026 года Чехов (15% спроса), Звенигород (6%), Дмитров (6%), Подольск (5%), Домодедово (5%).

В Ленинградской области за последние пару лет объем предложения в сегменте старых домов и дач вырос в среднем на 20–22% - подсчитали в сети агентств «Этажи». Чаще всего дачи снимают во Всеволожском, Выборгском и Гатчинском районах.

В Ленинградской области наибольший интерес арендаторов приходится на Васкелово (18% общего объема спроса), Сосново (16%), Рощино (14%), Ленинское (11%), Кировск (9%) - это уже данные «Авито Недвижимости».

В марте 2026 года средняя ставка аренды дачи в Подмосковье составила около 50 тысяч рублей в месяц (что на 2% больше, чем год назад). В Ленобласти показатель находится на сопоставимом уровне — около 50 тысяч рублей (но здесь он снизился на 8% относительно прошлого года).

Арендаторы становятся все более требовательными, предпочитая дачи в локациях с развитой инфраструктурой, хорошими видовыми характеристиками, баней, мангальной зоной, детскими площадками. Дачи без удобств все больше теряют в спросе и в цене.

На ценообразование на аренду дачи влияет несколько факторов: удаленность от города, инфраструктура локации, удобство самого дома. Дача в садовом товариществе без всех городских удобств в среднем или дальнем Подмосковье обойдется в 70–90 тысяч рублей в месяц, с удобствами и хорошей транспортной доступностью — 150–180 тысяч, современный коттедж для круглогодичного проживания — 250–400 тысяч.

Майские праздники обычно дают хорошую загрузку на объектах. Но в этот год всё иначе - говорит Юлия Григорьева, учредитель и автор концепции глэмпинга Lago Ladoga.

«Загрузка начала мая по рынку ниже прошлого года — и это уже не колебание, а изменение модели поведения клиента, - добавляет она. - Ощущение «свободных денег» снизилось. Люди тратят, но осторожнее: дольше принимают решения, реже вносят депозиты, чаще просят отсрочку».

Происходит перераспределение спроса. Выездной туризм восстанавливается, снова модно путешествовать по миру. Часть активной аудитории опять уезжает.

И всё это на фоне роста конкуренции. За последние два-три года рынок сильно расширился: появились новые глэмпинги, базы, туры. Предложение растёт быстрее, чем платёжеспособный спрос.

В такой среде перестают работать старые схемы:

А что тогда стратегия? Может быть, её сформируют ответы на те пять вопросов для маркетинга, что сформулировала Инна Рындина, коммерческий директор Группы отелей «Русские сезоны»?

защита от спама Yandex SmartCaptcha