Эксперты компании Hotel Advisors Hospitality Management & Consulting подготовили аналитику по итогам 9 месяцев 2017 года на гостиничном рынке Санкт-Петербурга. Отмечается дальнейший рост ADR и тренд на снижение показателя загрузки. Однако продолжается и рост RevPAR за счет роста средних тарифов. Прогнозируется, что по итогам года рынок независимых отелей Северной столицы должен остаться в положительной зоне по средней цене и доходу за номер.

С начала года средний тариф продажи номера (ADR) вырос на 560 рублей, или на 16,74%, и составил 3905 рублей. В течение 3-го квартала показатель увеличился на 21% по сравнению с прошлым годом и составил 3966 рублей. При этом максимальный прирост ADR был в июле и составил 21,83%.

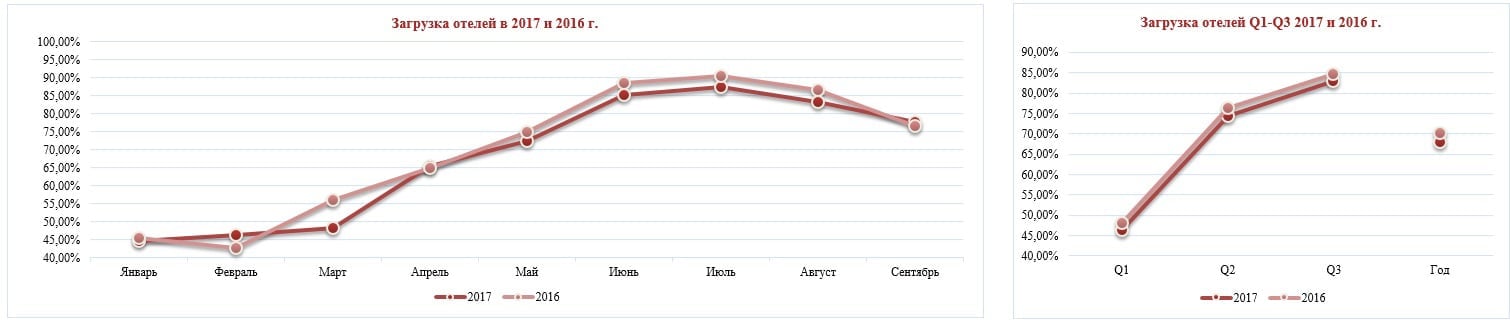

В то же время показатель загрузки с начала года снизился на 2,26 п.п., или 3,22%, и составил 67,80% против 70,05% годом ранее. Наибольший спад отмечался в августе – 3,46 п.п., или 3,99%.

Тем не менее доход на номер (RevPAR) по рынку по итогам трех кварталов оказался на 12,98% выше прошлогодних результатов и составил 2647 рублей. Наибольший прирост показателя отмечался в июле за счет значительного увеличения ADR – +17,90%.

На 4-й квартал с определенной долей вероятности можно прогнозировать сохранение тренда более высокого ADR и незначительного спада в загрузке. По итогу года рынок в целом должен остаться в положительной зоне по средней цене и доходу за номер.

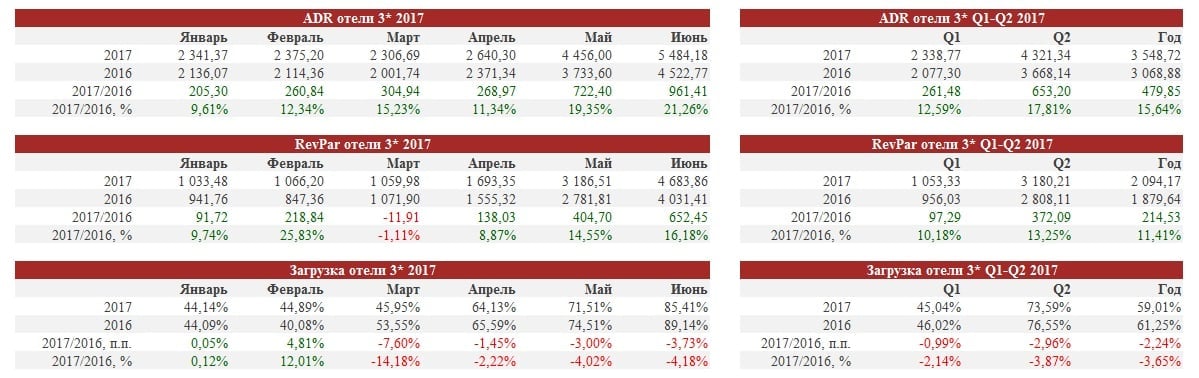

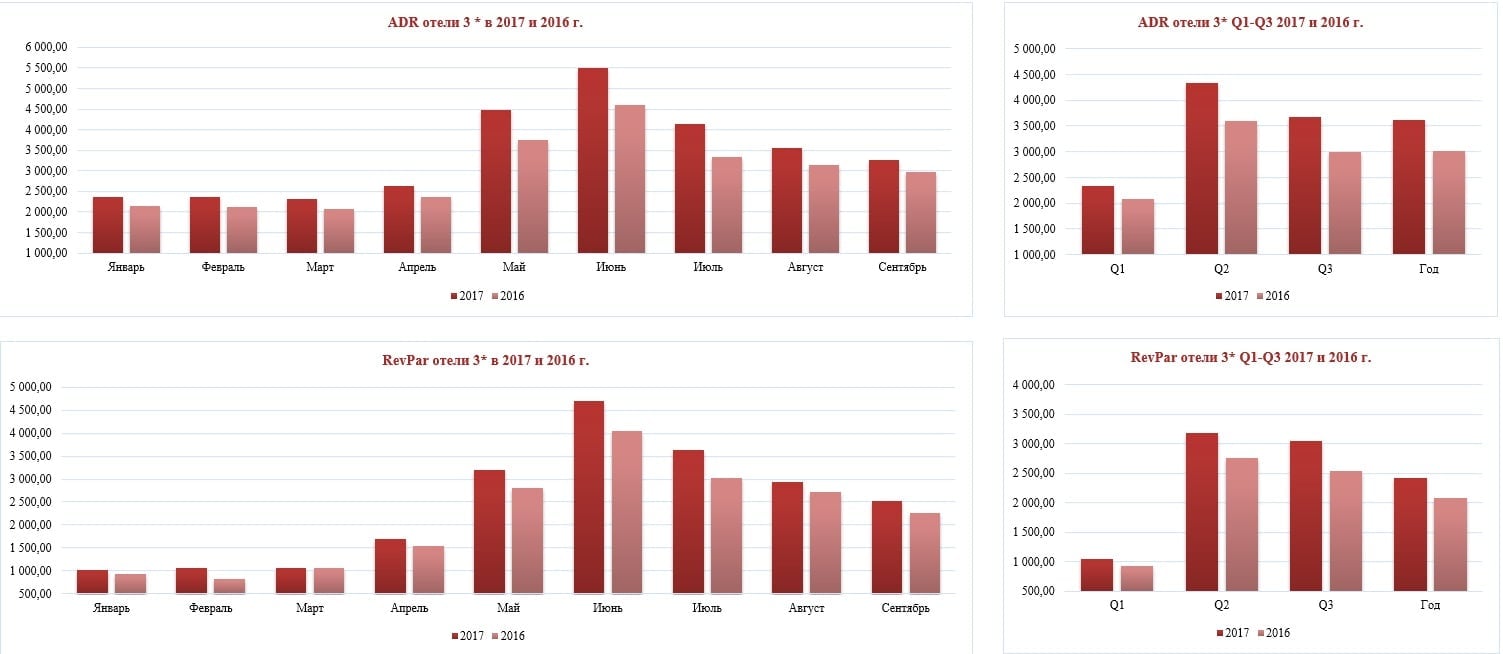

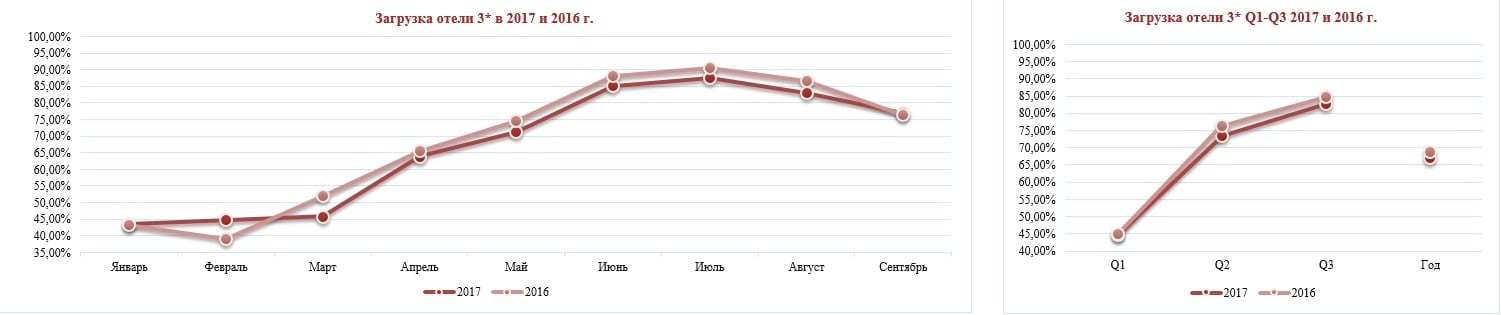

Гостиницы категории 3*

ADR и RevPAR в отелях категории 3* выросли на 19,77% и 16,31%, достигнув значений 3611 руб. и 2412 рубля соответственно. Загрузка по итогам трех кварталов снизилась на 1,99 п.п., или 2,89%, и составила 66,79%.

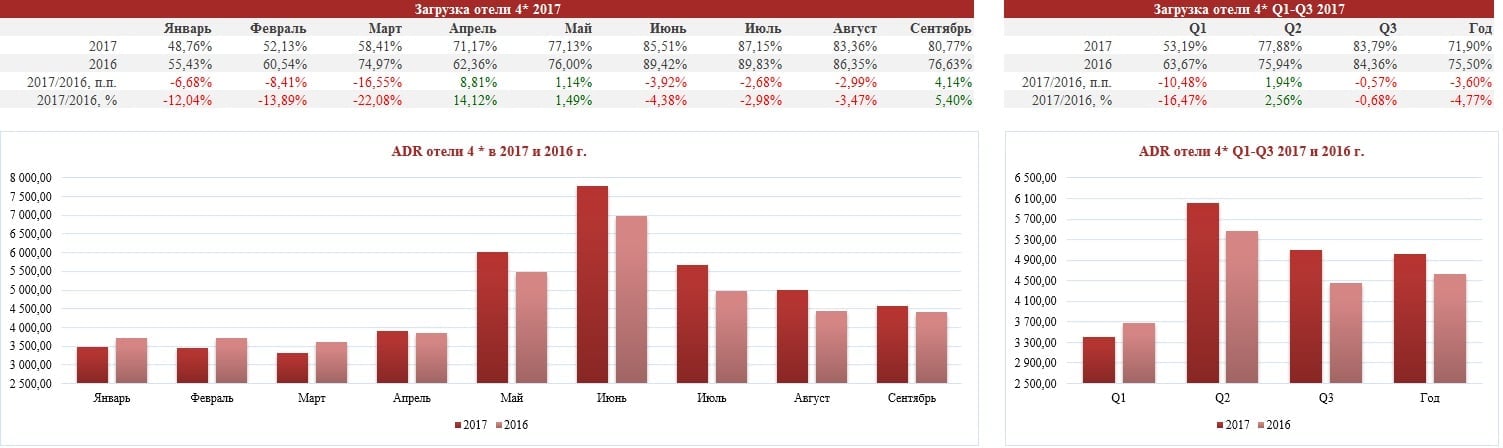

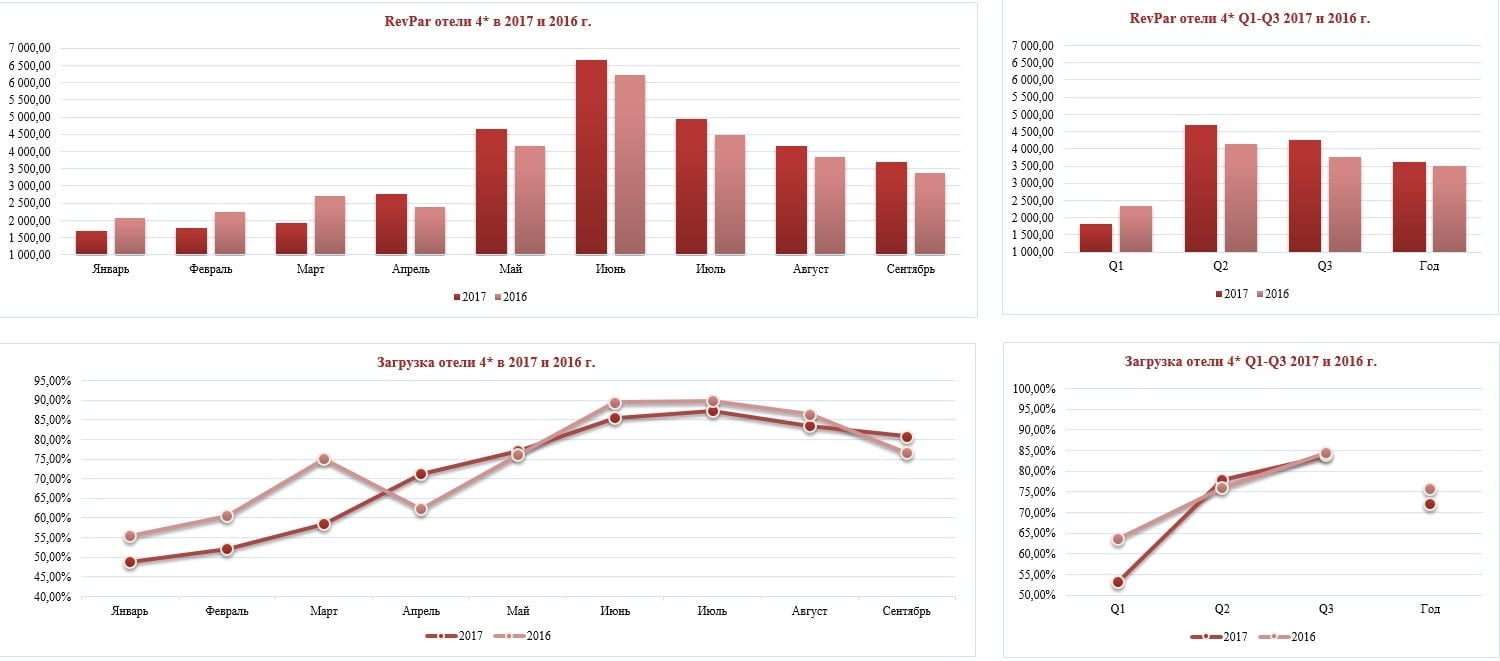

Гостиницы категории 4*

Отели сегмента 4* показали больший спад по загрузке, чем отели категории 3*: по итогам трех кварталов загрузка составила 71,90%, что на 3,60 п.п., или 4,77%, ниже результата 2016 года. ADR вырос на 8,5% и составил 5021 рублей, RevPAR вырос на 3,32% и составил 3610 рублей.

Можно также отметить, что прогноз роста ADR и снижения загрузки в 3-м квартале, о котором мы говорили по результатам двух кварталов 2017 года, оправдался. Положительный результат по RevPAR был обусловлен в основном за счет существенного роста средней цены за номер. И в этом плате можно говорить, что ожидания отельеров от заложенного роста тарифов на текущих год оправдались и позволили нарастить показатели. Четвертый квартал ожидаем снижение темпов роста ADR и такое же незначительное снижение загрузки.

* В анализе использовались показатели отелей с номерным фондом от 30 до 600 номеров сегментов 3 и 4 звезды. Общий номерной фонд анализируемых отелей составляет более 5500 номеров. По сравнению с данными STR, где выборку составляют исключительно "сетевики", расположенные в центральной части города, выборка отелей данного анализа позволяет рассматривает рынок в более широком разрезе, так как несетевые отели составляют более 80% всего номерного фонда города.

С учетом увеличения количества отелей, работающих с программой “Аналитика гостиничного рынка”, сравнительные результаты 2017 и 2016 годов представлены для текущего количества гостиниц.

Значения в таблицах указаны с учетом налога и не включают завтрак.