Эксперты Группы компаний USTA подготовили аналитический обзор гостиничного рынка Екатеринбурга, Челябинска, Перми и Тюмени. Проанализирована структура номерного фонда, основные показатели работы и представленность международных брендов. Основное внимание уделено Екатеринбургу, который занимает четвертое место в России (после Москвы, Санкт-Петербурга и Сочи) по количеству номеров в отелях, работающих под международными брендами.

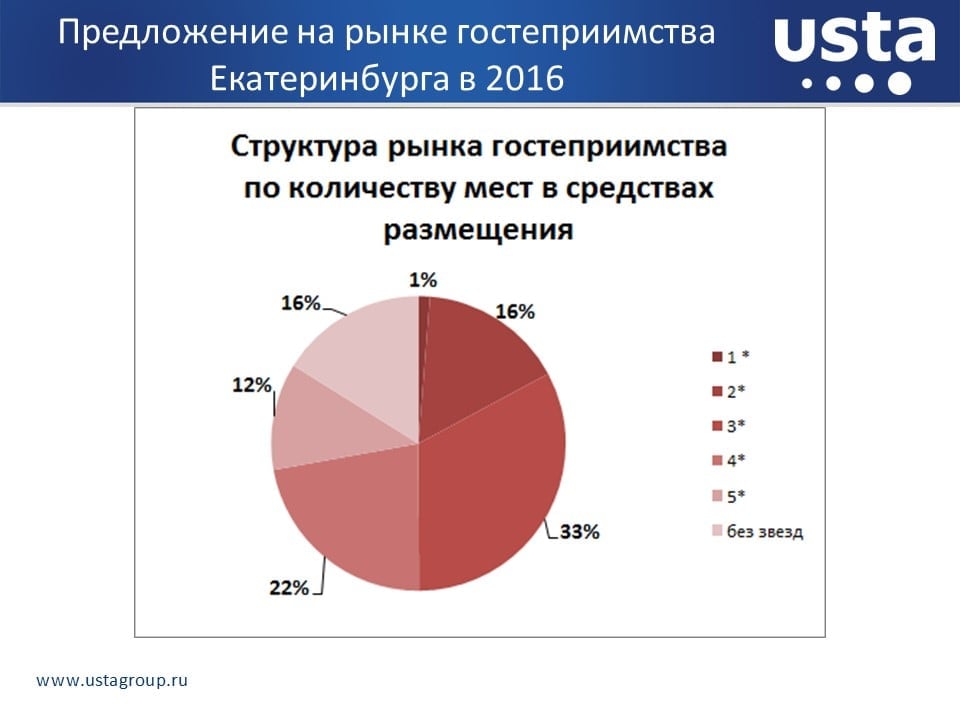

Предложение на рынке гостеприимства Екатеринбурга в 2016

По итогам 2016 года рынок гостиничной недвижимости Екатеринбурга насчитывает 117 средств размещений, с общим номерным фондом 5569 номеров (в расчет не берутся хостелы, апартаменты и квартиры, которые сдаются посуточно). В 2016 года открылись новые объекты: отель "Арбат" на улице Вайнера на 25 номеров, отель "Тенет" на улице Хохрякова-Ленина на 89 номеров, отель "Тесса" на Академической на 28 номеров. На стадии строительства находится гостиница на улице Московская на 50 номеров и гостиница по Гагаринской 3, в проектах строительство отеля Hyatt, по плану 14-этажный отель разместится в непосредственной близости от Центрального стадиона.

На рынке Екатеринбурга представлены отели всех категорий. Основную долю по количеству средств размещения составляют отели 3*, их доля 32%, отели без категории, их доля 30%, отели 2% (17%).

По количеству мест в средствах размещения основную долю рынка составляют отели 3* (33%) и 4* (22%).

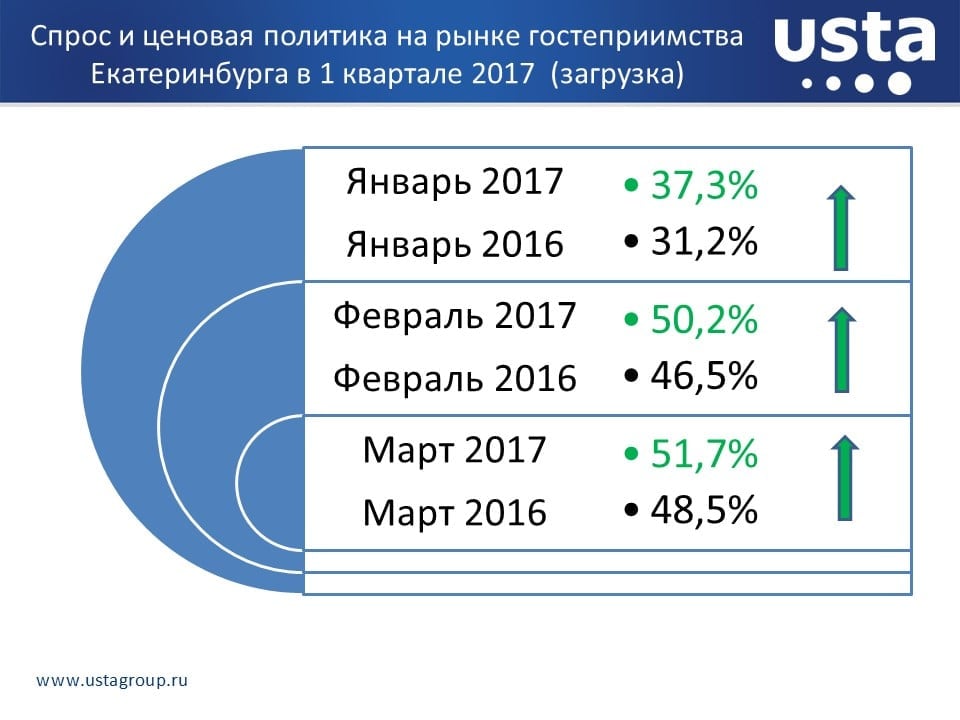

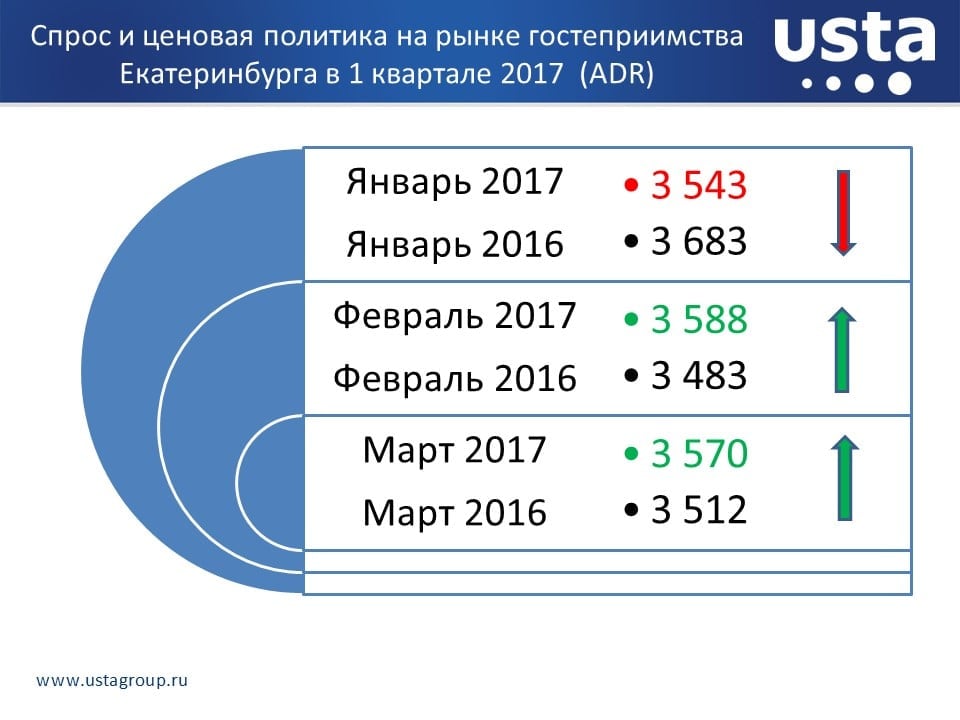

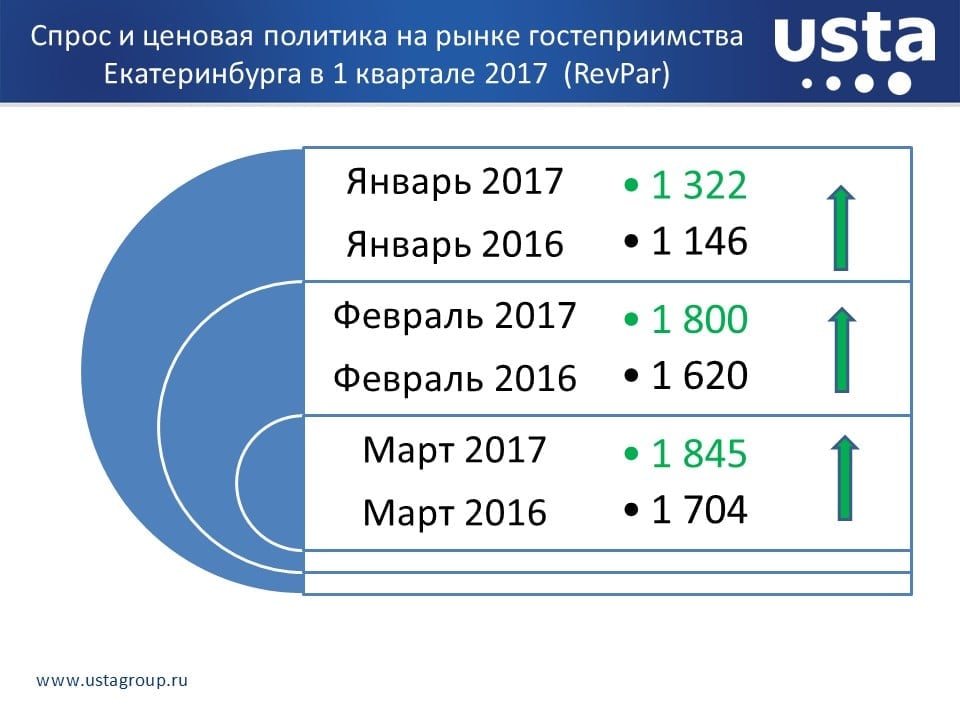

Спрос и ценовая политика на рынке гостеприимства Екатеринбурга в 2016

Данные STR Global Limited за 2016 год о рынке отелей Екатеринбурга 3-4 * свидетельствуют об изменении рыночных показателей. В целом рынок активизировался по сравнению с 2015 годом. Среднегодовая загрузка в 2016 году составила 52,5%, выше чем в 2015 году, но все-таки ниже 2014. Загрузка по месяцам превысила показатели 2015 года во все месяцы за исключением января, августа и сентября.

Цены в отелях три-четыре звезды в 2016 году были на уровне прошлого года (изменение составило 0,2%). Средний отпускной тариф составил 3575,00 рублей.

Средний доход на комнату (RevPar), основной показатель оценки эффективности продаж в отелях, в 2016 году повысился и составил 1877 рублей. Рост RevPar обусловлен исключительно приростом загрузки.

В целом деловая активность в городе в 2016 году выросла, о чем свидетельствует рост загрузки и среднего дохода на комнату. Рост загрузки в сегменте 3-4* обусловлен рядом факторов: стагнацией экономической ситуации, перераспределением долей внутри рынка в пользу сетевых отелей в сегменте 3-4*, событийными точечными мероприятиями, которые повысили гостевой поток в город.

Предложение на рынке гостеприимства Челябинска

На рынке Челябинска представлены отели всех категорий, всего 58 средств размещений (качественное предложение). Большую долю занимают средства размещений без категории, их доля 48%, доля отелей 3-4* 22% и 21% соответственно. В городе 1 отель категории 5*. Новых отелей в 2016 году не открывалось. В 2017 планируется открытие отеля в башне Челябинск Сити и запуск 2-й очереди отеля Парк-Сити.

Спрос и ценовая политика на рынке гостеприимства Челябинска в 2016 году

Загрузка в Челябинске в 2016 году составила 41,75% (1 квартал – 34%, 2 квартал – 44%, 3 квартал – 42%, 4 квартал – 47%), Средний отпускной тариф 2559,00 рублей, средний доход на комнату 1068,00 рублей. В 1 квартале 2017 года рынок немного ожил и загрузка выросла с 34% до 36%.

Гостиницы в Челябинске к саммиту ШОС

В открытых источниках заявляется, что всего к саммиту ШОС будет построено дополнительно 23 средства размещения. После саммита часть из них останется гостиничными комплексами, часть будут переведены в жилые помещения и часть будет использоваться как дома отдыха. Аналитики USTA условно разделили все средства размещения на 5 групп:

1 группа: 4 объекта с номерным фондом 100-150 номеров, в дальнейшем планируются использоваться как гостиницы

2 группа: 4 объекта с номерным фондом 48-50 номеров, также планируется дальнейшая эксплуатация, как отели

3 группа: 9 объектов с номерным фондом свыше 50 номеров (максимально 376), которые в дальнейшем планируется перевести в жилой фонд и использовать как апартаменты

4 группа: 4 объекта с номерным фондом до 50 номеров, которые также планируют перевести в жилой фонд

5 группа: 2 объекта будут позиционироваться как дома отдыха.

Предложение на рынке гостеприимства Перми

На рынке Перми представлены отели категорий 2-4*, а также основная доля без категорий (62%). Отсутствует предложение отеля 5*. Качественное предложение на рынке гостиниц – 82 средства размещения.

Спрос и ценовая политика на рынке гостеприимства Перми в 2016 году

Загрузка отелей в Перми составляет 38-42%, открытые цены 4 000 -5 000 рублей за одноместное размещение (большая доля 3* отелей). Случаются даты, когда номеров в городе не хватает. В 1-м квартале 2017 года загрузка немного снизилась, отельеры связывают это с закрытием Пермской ярмарки.

Предложение на рынке гостеприимства Тюмени

На рынке Тюмени представлены отели категорий 2-4*, а также основная доля без категорий (65%). Отсутствует предложение отеля 5*. Качественное предложение на рынке гостиниц – 55 средств размещения.

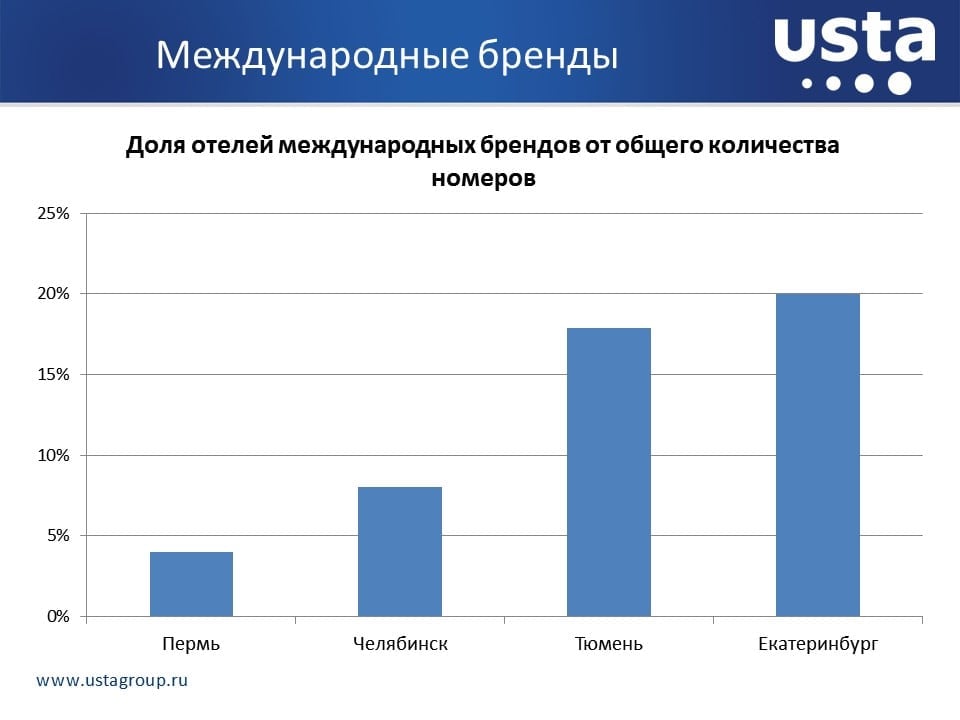

Отели под международными брендами

В Перми представлен один международный бренд – отель Hilton Garden Inn на 99 номеров (доля 4%)

В Челябинске на данный период времени тоже один международный бренд – отель Radisson Blue (доля 8%)

В Тюмени уже 3 международных бренда – Double Tree by Hilton, Mercure, Best Western

В настоящее время в Екатеринбурге работает 6 отелей под международными брендами. Суммарное количество номеров – 1 144

Екатеринбург занимает 4 место в РФ (после Москвы, Санкт-Петербурга и Сочи) по количеству номеров в отелях, работающих под международными брендами.

Количество номеров на 1000,00 жителей

Челябинск – 2,09

Пермь – 2,15

Тюмень – 3,65

Екатеринбург – 3,85

Чтобы всегда оставаться в курсе новостей и событий гостиничной индустрии, а также следить за обновлениями на Hotelier.PRO – подпишитесь на еженедельную рассылку. Это бесплатно.