Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ опубликовал информационно-аналитический материал "Деловой климат в сфере услуг в IV квартале 2016 года". Редакция Hotelier.PRO выбрала из исследования данные, касающиеся туристической и санаторно-гостиничной сферы. Картина складывается достаточно пессимистическая. Руководители компаний отмечают снижение потребительского спроса, нехватку финансовых средств и в целом негативно оценивают развитие ситуации на ближайший квартал.

Доклад института был подготовлен в рамках Программы фундаментальных исследований НИУ ВШЭ на основе ежеквартальных конъюнктурных опросов руководителей около 5,5 тыс. организаций сферы услуг, проводимых Федеральной службой государственной статистики.

Конъюнктурные опросы не измеряют точных экономических параметров динамики развития сферы услуг. Данный метод наблюдения позволяет выявить реакцию предпринимательского сообщества на изменение основных показателей деятельности обследуемых экономических агентов, а также общее состояние делового климата в анализируемом периоде, причем в режиме раннего оповещения.

Основной показатель используемый в исследование – баланс, т.е. разность противоположных оценок респондентов отметивших "увеличение" или "уменьшение" некоего показателя. Соответственно индекс предпринимательской уверенности (ИПУ) рассчитывается как среднее арифметическое значение сезонно скорректированных балансов оценок изменения спроса на услуги и экономического положения организаций в текущем квартале по сравнению с предыдущим кварталом, а также ожидаемого изменения спроса на услуги в следующем квартале; в процентах.

Индекс предпринимательской уверенности в различных видах экономической деятельности сферы услуг

Как видно из представленных данных, в IV квартале 2016 года по сравнению с данными предыдущего квартала заметно ухудшился индекс предпринимательской уверенности в гостиничном бизнесе (с -4% до -7%), в туристической деятельности (с 3% до -9%) и санаторно-курортной сфере (с 2% до -3%).

Отдельного внимания заслуживает состояние туристического бизнеса. Руководители туристических компаний, отметившие первые признаки оживления бизнеса в предыдущем квартале, к концу года вернулись в ряды пессимистов: ИПУ в этом сегменте после подъема до (+4%) в III квартале 2016 г. вновь опустился до отрицательной отметки. Хотя результаты предыдущего опроса давали основания надеяться на активное развитие внутренних направлений туризма, это предположение не оправдалось.

Оценивая фактически сложившийся уровень спроса на предоставляемые услуги в IV квартале 2016 г., почти три четверти (71%) предпринимателей, занятых в сегменте выездного туризма, сочли его недостаточным, а в сегменте внутреннего туризма концентрация пессимистических мнений, действительно, была не столь высока (56%). Однако оценки динамики показателя практически не отличались – о фактическом снижении спроса сообщили около половины руководителей турфирм, занятых в обоих направлениях (49 и 47%), а его дальнейшее снижение в начале 2017 года ожидают соответственно 35 и 37% респондентов.

О росте востребованности туристических услуг – как фактическом, так и возможном в ближайшей перспективе – сообщили не более 15% респондентов. Таким образом, обобщенные мнения предпринимателей не выявили признаков активного развития внутреннего туризма в конце 2016 года. Видимо, многие потребители считают чрезмерными для своего бюджета расходы не только на заграничные, но и на внутрироссийские путешествия. Второй субъективной причиной является тот факт, что в четвертом квартале практически каждого года падает деловая активность туристических организаций из-за сезонного снижения спроса на данные услуги по стороны населения.

Как отмечают авторы исследования, заметное снижение индекса предпринимательской уверенности в туристской деятельности и санаторно-курортных услугах в IV квартале 2016 года, пока нельзя интерпретировать как появление негативной тенденции после позитивных изменений, зафиксированных в предыдущем квартале.

Налицо традиционная модель поведения населения, выраженная в "гроссмейстерской" паузе между летними отпусками и новогодними праздниками. Есть все основания предполагать, что спрос на услуги туристических компаний восстановится уже в начале первого квартала следующего года с наступлением длинных новогодних праздников и школьных каникул.

Ухудшение спроса на выездные услуги в первую очередь связано с ограничением выезда на отдых в демократичный в ценовом отношении и относительно комфортный для осеннего и зимнего отдыха Египет. Определенные неудобства в связи с этим ограничением ощущает в большей степени низкодоходное и среднедоходное население.

К сожалению, отмечают авторы исследования, организации, оказывающие услуги по обеспечению внутреннего отдыха, пока еще не могут полностью удовлетворить запросы российских граждан, предоставив им услуги, сопоставимые в ценовом, комфортном и климатическом аспектах, особенно в несезонный период.

Оценки изменения спроса на различные виды услуг

В IV квартале 2016 г. усилилась тенденция сокращения спроса на услуги. Баланс оценок изменения показателя снизился на 3 п. п. до значения (-15%), одного из самых низких за период наблюдений – до "антирекорда" зимы 2015-2016 годов не хватает лишь 1 п. п. Падение потребительского спроса отметили 30% респондентов, а его рост – 15% (кварталом ранее – 28 и 16% соответственно). В гостиничной деятельности баланс оценок относительно уровня спроса на услуги ухудшился с -10% до - 18%, в туристической деятельности – с 0 до -21%, в санаторно-курортной сфере – с -1% до -9%.

Оценка лимитирующего фактора "недостаточный спрос на данный вид услуг" по видам экономической деятельности в IV квартале 2016 г. Доля от общего числа обследованных организаций соответствующего вида деятельности, %

Дефицит спроса на услуги продолжал лидировать в рейтинге факторов, лимитирующих деятельность сервисных организаций, и его давление вновь начало возрастать: если в III квартале 2016 г. наличие данной проблемы констатировали 50% респондентов, то в исследуемом квартале – 51%.

В сегментах оказания туристических, гостиничных и санаторно-курортных услуг лимитирующее воздействие недостаточного спроса отмечали более 60% предпринимателей. Иными словами, недостаток спроса серьезно ограничивает экономическую деятельность гостиниц, туркомпаний и предприятий санаторно-курортной сферы.

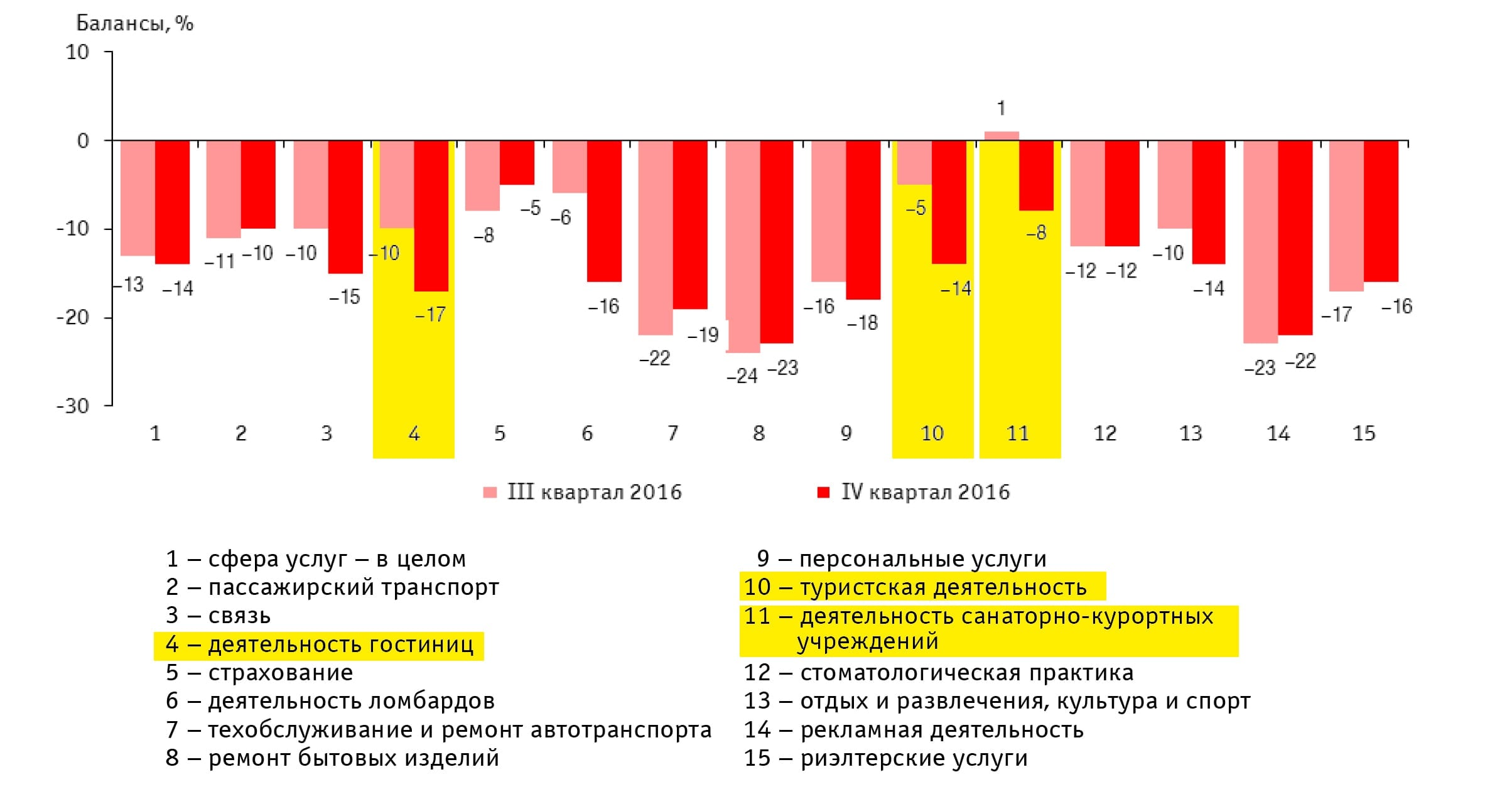

Оценки изменения числа заключенных договоров (обслуженных клиентов) по видам экономической деятельности

Отток клиентуры, согласно результатам обследования, был характерен для всех наблюдаемых видов деятельности. В гостиничном бизнесе негативный баланс оценок данного процесса вырос с -10% до -17%, в туристической деятельности – с -5% до -14%, в санаторно-курортной сфере – с 1% до -8%.

Оценки изменения численности занятых в организациях различных видов экономической деятельности

В конце года сохранилась и усилилась тенденция сокращения численности работников в сфере услуг: баланс оценок изменения данного показателя снизился на 2 п. п. и составил в IV квартале 2016 г.(-9%), повторив минимальное значение III квартала 2015 г.

Как видно из приведенной диаграммы, настроения на сокращение кадров господствуют практически во всех сферах экономики. Негативный баланс оценок в гостиничном бизнесе вырос с -7% до -9%, в туристической деятельности негативный баланс сохранился, но уменьшился с -10% до -5%, в санаторно-курортной сфере – вырос с -5% до -11%.

Оценки изменения цен (тарифов) на различные виды услуг

Повышение цен (тарифов) на свои услуги планирует в I квартале 2017 года большинство компаний трех рассматриваемых видов деятельности. Причем только у гостиничного бизнеса в IV квартале 2016 года отмечалось падение цен по сравнению с предыдущим периодом.

Позитивный баланс оценок рост цен для отечественных отелей вырос с -2% до 2%, для туркомпаний – снизился с 9% до 8%, в санаторно-курортной сфере – вырос с 4% до 5%. Иными словами, тренд на повышение цен, отмеченный другими экспертами, подтверждается и в данном исследовании.

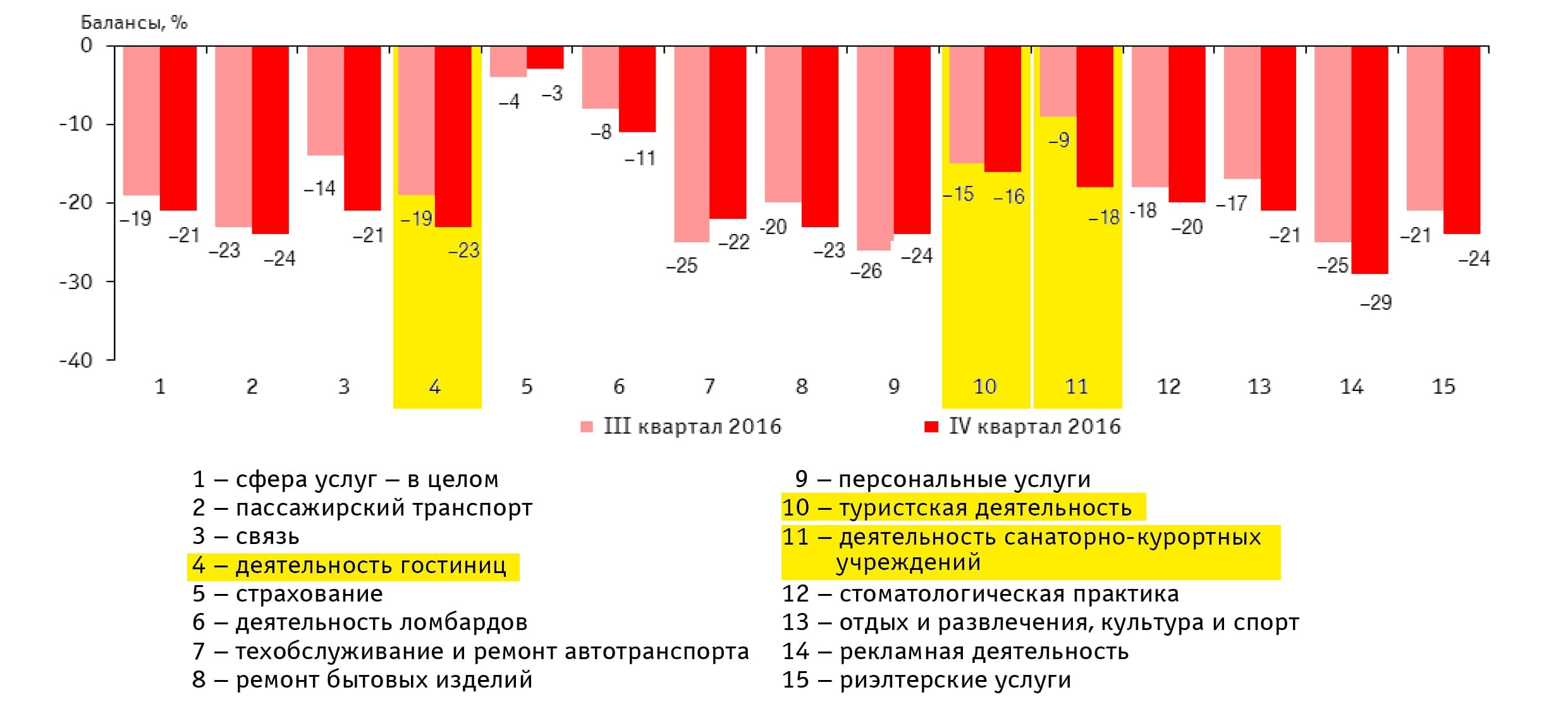

Оценки изменения прибыли организаций различных видов экономической деятельности

Мнения предпринимателей относительно динамики объема полученной организациями прибыли ухудшились относительно предыдущего квартала. Доля респондентов, констатировавших снижение прибыли, выросла с 31 до 34%, в результате баланс оценок показателя снизился на 2 п. п. до значения (-21%). Негативные финансовые ожидания руководителей гостиниц увеличились с -19% до - 23%, в турбизнесе этот показатель вырос с -15% до -16%, в санаторно-курортной сфере – с -9% до -18%.

Оценка лимитирующего фактора "недостаток финансовых средств" по видам экономической деятельности в IV квартале 2016 г. Доля от общего числа обследованных организаций соответствующего вида деятельности, %

Дефицит финансовых средств на протяжении полутора лет остается на второй ступеньке рейтинга лимитирующих бизнес факторов, и в течение трех последних кварталов на его негативное воздействие указывают по 46% респондентов. Выше среднего этот показатель у предприятий санаторно-курортного комплекса (51%), ниже – у гостиниц (41%) и у туркомпаний (36%).

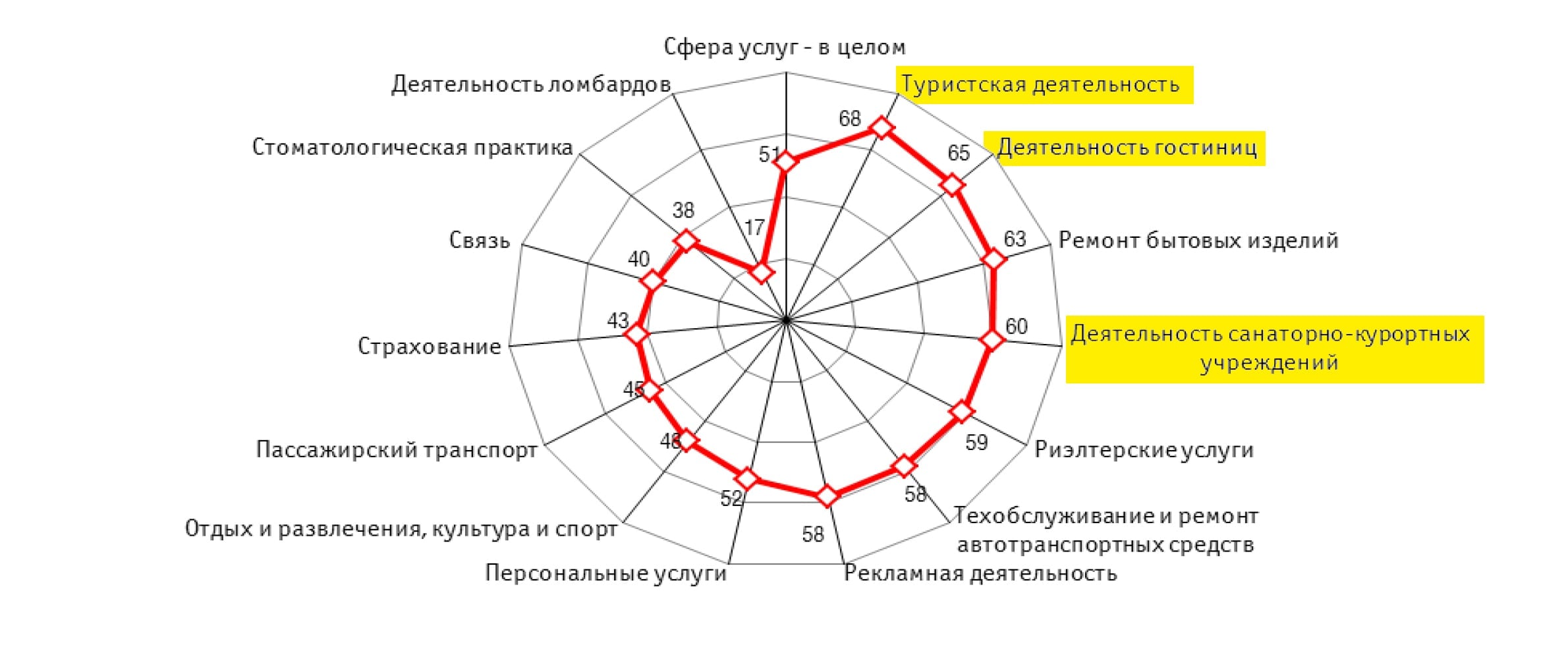

Оценки экономического положения организаций в IV квартале 2016 г. Доля от общего числа обследованных организаций соответствующего вида деятельности, %

Оценки экономического положения организаций в IV квартале текущего года ухудшились, но весьма незначительно: 13% руководителей оценили его как "благоприятное", 68% – как "удовлетворительное" и 19% – как "неблагоприятное"; кварталом ранее доли таких оценок составляли 15, 65 и 20% соответственно.

Примечательно, что туристская деятельность стала лидером по числу негативных оценок – 28%, достаточно высокий показатель негативных оценок экономического положения компаний в сфере гостиничного бизнеса – 24% (выше среднего), заметно лучше руководители компаний оценивают ситуацию в санаторно-курортной сфере – доля негативных оценок составляет 16%.

Ситуация, отраженная в аналитике Института статистических исследований и экономики знаний НИУ ВШЭ, отражает довольно серьезную проблему, угрожающую развитию внутреннего туризма и гостиничной инфраструктуры. Все многообразие негативных факторов так или иначе сводится к падению платежеспособного спроса среди россиян.

Так по данным Росстата, реальные располагаемые денежные доходы населения РФ в декабре 2016 года упали на 6,1% по сравнению с декабрем 2015 года после снижения на 6% в ноябре. В целом за 2016 год доходы упали на 5,9% в реальном выражении по сравнению с 2015 годом. В 2015 году падение составило 3,2%. Падение реальных доходов населения продолжается уже три года. В 2014 году их снижение составило 0,7%.

Между тем, в мировой гостиничной индустрии в целом идут довольно благоприятные процессы. По данным MarketLine, мировая индустрия отелей и мотелей в течение 2015 года выросла до показателя $719,1 млрд, при этом Европа стала крупнейшим региональным рынком, на который приходится более 34% мировой рыночной стоимости.

Неплохо себя чувствует и российский сегмент качественных гостиниц. Так по данным JLL, впервые за историю наблюдений каждый сегмент гостиничных рынков Москвы и Санкт-Петербурга закончил год с ростом доходности на номер (RevPAR) по сравнению с предыдущим годом. Кроме того, впервые с начала экономической турбулентности в 2014 году можно говорить о начале восстановления операционных показателей в долларовом эквиваленте. Однако, напоминаем, речь идет о качественных, т.е. сетевых, гостиницах двух самых развитых городов страны.

Не слишком корректно соотносить конкретные операционные показатели гостиничного рынка с настроениями, которые выявило исследование Центра конъюнктурных исследований. Тем не менее, резонно предположить, что реальная экономическая картина гостиничного рынка России заметно отличается от показателей столичных сетевых отелей.

К сожалению, полноценная аналитика показателей гостиничного рынка, включающая в себя сетевой и независимый сегмент различной "звездности", в федеральном масштабе пока никем не реализована.

Чтобы всегда оставаться в курсе новостей и событий гостиничной индустрии, а также следить за обновлениями на Hotelier.PRO – подпишитесь на еженедельную рассылку. Это бесплатно.